Baixado 34 vezes

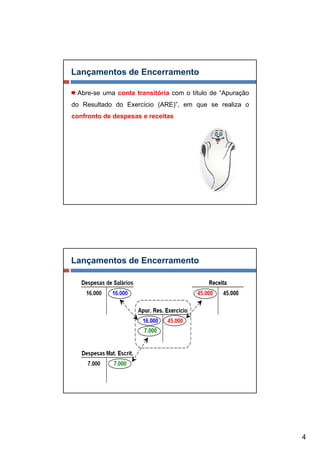

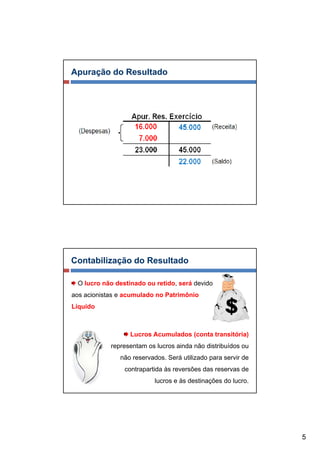

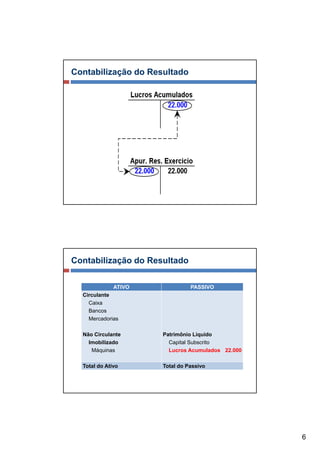

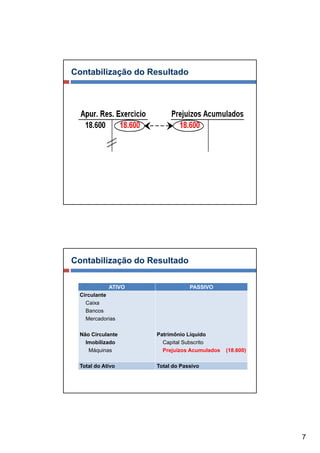

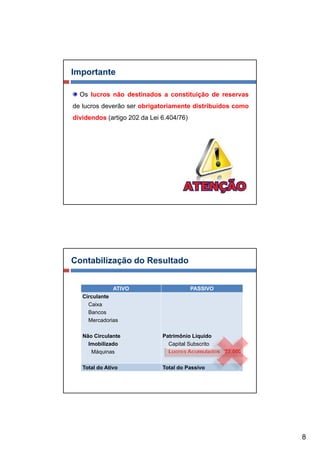

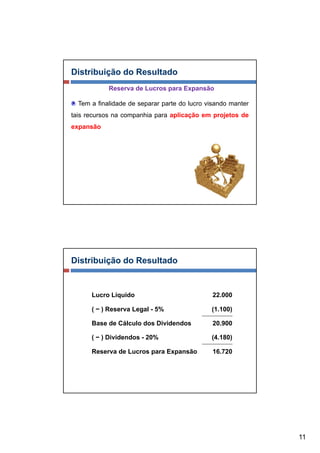

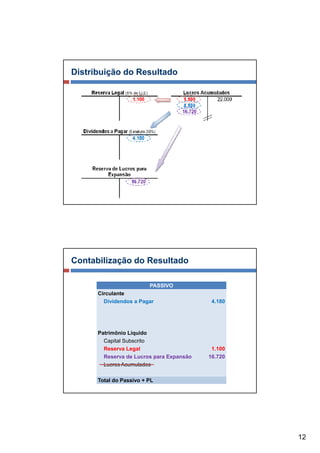

1) O documento descreve o mecanismo de débito e crédito nas contas contábeis e como encerrar as contas de resultado ao final do exercício para apurar o lucro ou prejuízo. 2) Ao final do exercício, as contas de resultado são zeradas por meio de lançamentos de encerramento e a apuração do resultado é registrada na conta "Apuração do Resultado do Exercício". 3) O resultado apurado pode ser distribuído como dividendos, reserva legal ou reserva de lucros para expansão e essas distribuições