Transferir como PDF, PPTX

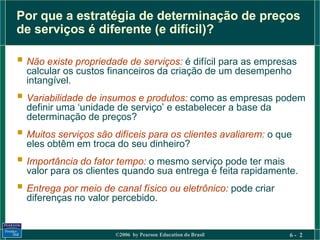

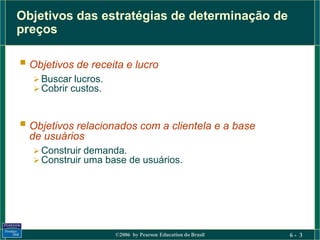

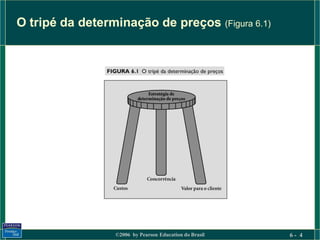

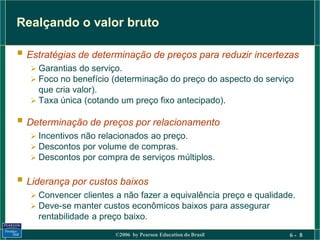

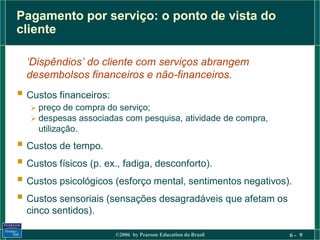

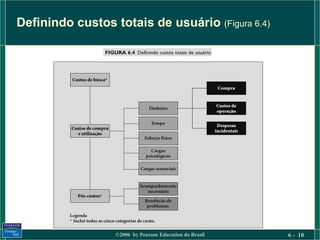

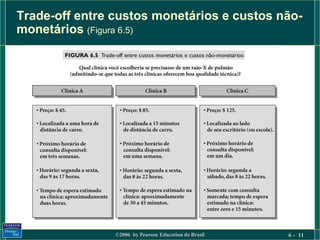

1) O documento discute estratégias de determinação de preços para serviços, incluindo os desafios únicos de preçar serviços intangíveis. 2) São apresentadas três abordagens principais para determinação de preços - custo, concorrência e valor percebido - e discutidas técnicas como custeio baseado em atividades e gerenciamento de receita. 3) Barreiras de preços como flexibilidade no uso e características do comprador são explicadas para maximizar receita a partir da demanda por diferentes segmentos de preço.

![A 6_05 [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/admmerc6sema05mododecompatibilidade-121021215220-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)