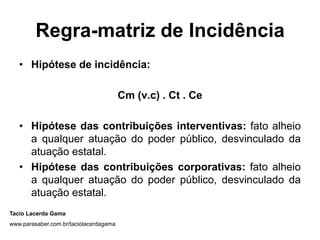

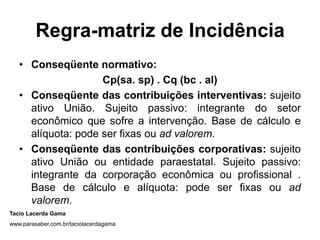

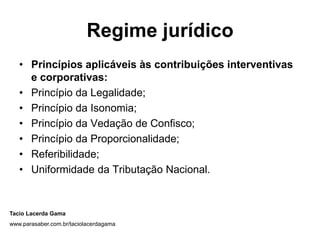

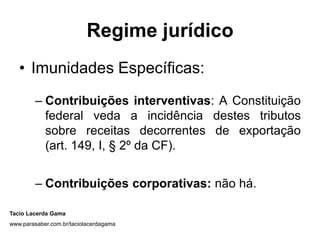

O documento discute o regime jurídico das contribuições interventivas e corporativas no Brasil. Apresenta os conceitos dessas espécies tributárias e analisa os elementos que compõem suas hipóteses de incidência e consequentes normativos, tais como sujeitos ativo e passivo, base de cálculo e alíquota. Também examina os princípios e imunidades aplicáveis a essas contribuições segundo a Constituição Federal.