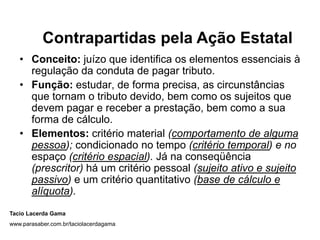

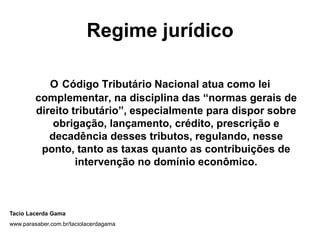

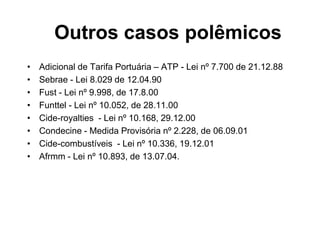

O documento discute as contrapartidas tributárias pela atuação do Estado no domínio econômico, definindo conceitos como regime jurídico, teoria da norma jurídica e contrapartidas pela ação estatal. Também apresenta casos polêmicos de contribuições interventivas como o ATP, Sebrae, Fust e Funttel.