Baixado 23 vezes

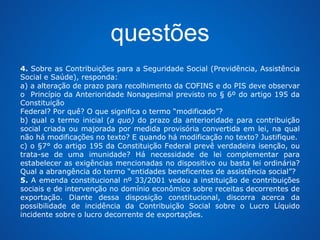

![Contribuições Sociais - Questões Atuais

Regime Constitucional das Contribuições

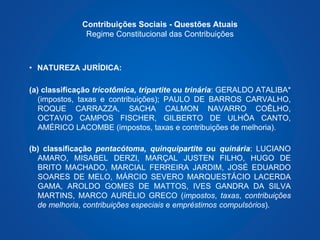

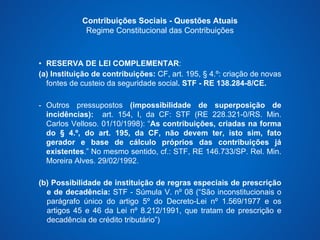

• JURISPRUDÊNCIA DO SUPREMO TRIBUNAL FEDERAL:

• “As diversas espécies tributárias, determinadas pela hipótese de incidência

ou pelo fato gerador da respectiva obrigação (CTN, art. 49), são as

seguintes: a) os impostos (C.F., arts. 145, 1, 153, 154, 155 e 156); b) as

taxas (C.F., art. 145, II); c) as contribuições, que podem ser assim

classificadas: c.1. de melhoria (C.F., art., 145, III); c.2. parafiscais (C.F., art.

149), que são: c.2.l. sociais, c.2.1,1. de seguridade social (C.F., art. 195, 1, II,

III), C.2.l.2. outras de seguridade social (C.F., art. 195, parág. 4.º), c.2.1.3.

sociais gerais (o FGTS, o salário-educação, C.F., art. 212, parág. 5.º,

contribuições para o SESI, SENAI, SENAC, C.F., art. 240); c.3. especiais:

c.3.1. de intervenção no domínio econômico (C.F., art., 149) e c.3.2.

corporativas (C.F., art. 149). Constituem, ainda, espécie tributária: d) os

empréstimos compulsórios (C.F., art., 148). [...] O citado artigo 149 institui

três tipos de contribuições: a) contribuições sociais, b) de intervenção, c)

corporativas. As primeiras, as contribuições sociais, desdobram-se, por sua

vez, em a.1) contribuições de seguridade social, a.2) outras de seguridade

social e a.3) contribuições sociais gerais.” (RE 138.284-8 / CE. T. Pleno. Rel.

Min. Carlos Velloso. D.J. 28.08.92).](https://image.slidesharecdn.com/contribuicoessociais-141123042021-conversion-gate02/85/Contribuicoes-sociais-9-320.jpg)

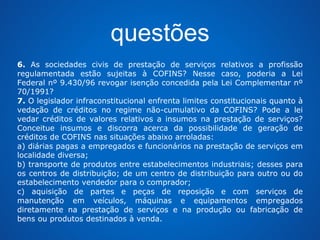

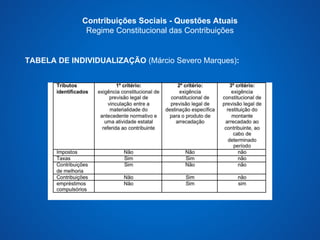

![Contribuições Sociais - Questões Atuais

Regime Constitucional das Contribuições

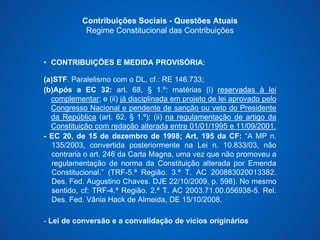

• DESTINO DO PRODUTO DA ARRECADAÇÃO:

- STF - RE 164.733/SP: “[...] é da essência do regime jurídico

específico da contribuição para a seguridade social a sua

destinação constitucional” (Rel. Min. Moreira Alves: RTJ

143/691).

- Tredestinação do produto da arrecadação e direito de não

pagar o tributo: AGRRE 236.401-9/SP. Rel. Min. Carlos

Velloso. DJ 05.02.99: “... a destinação do tributo diz com a

legitimidade deste e, por isso, não ocorrendo a destinação

constitucional do mesmo, surge para o contribuinte o direito de

não pagá-lo.”

- DRU. Art. 76-Adct (EC 27/2000): Desvinculação de 20% da

receita.](https://image.slidesharecdn.com/contribuicoessociais-141123042021-conversion-gate02/85/Contribuicoes-sociais-14-320.jpg)

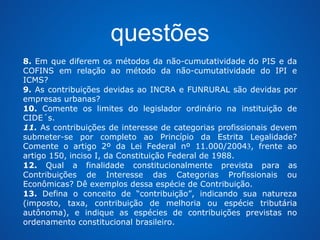

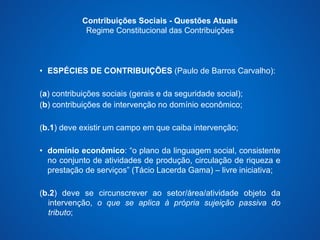

![Contribuições Sociais - Questões Atuais

Regime Constitucional das Contribuições

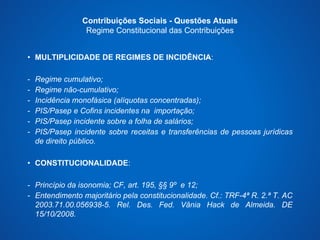

• “PARAFISCALIDADE NECESSÁRIA”:

- Questionamentos: Lei Federal n.º 8.212/1991, art. 33. A

ausência de parafiscalidade na Cofins. Lei Complementar n°

70/1991 (art. 10). LF 11.457, de 16.3.2007. Criação da

Secretaria da Receita Federal do Brasil (“Super Receita”).

- STF - ADC 01/DF. Rel. Min. Sepúlveda Pertence: é “irrelevante

a circunstância de a cobrança e fiscalização da contribuição

social serem realizadas pelos agentes encarregados do Imposto

de Renda [...]”](https://image.slidesharecdn.com/contribuicoessociais-141123042021-conversion-gate02/85/Contribuicoes-sociais-15-320.jpg)

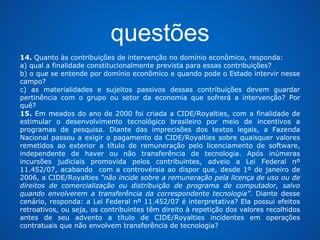

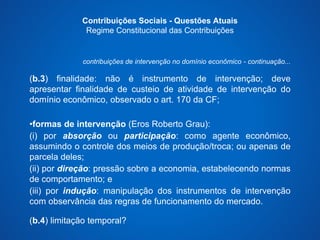

![Contribuições Sociais - Questões Atuais

Regime Constitucional das Contribuições

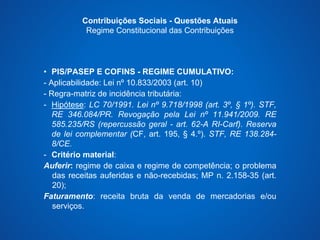

Critério material – continuação...

Conceito de Receita Bruta:

- Lei nº 10.833/2003: “Art. 1.º [...] § 1.º Para efeito do disposto neste artigo,

o total das receitas compreende a receita bruta da venda de bens e

serviços nas operações em conta própria ou alheia e todas as demais

receitas auferidas pela pessoa jurídica.”

- Conceito jurídico: “acréscimo patrimonial líquido, isoladamente

considerado, sem reservas ou condicionamentos, decorrente de

qualquer fato ou negócio jurídico” (Solon Sehn);

- Características:

i. acréscimo patrimonial; não é sinônimo de ingresso de caixa

ii.“mensuração instantânea” (“isolada em cada evento”), abstraindo-se custos

e periodicidade (Minatel);

iii.abrange os atos extintivos de dívidas (remissão), desde que não impliquem

a assunção de outra obrigação ou a perda de um direito de crédito.](https://image.slidesharecdn.com/contribuicoessociais-141123042021-conversion-gate02/85/Contribuicoes-sociais-25-320.jpg)

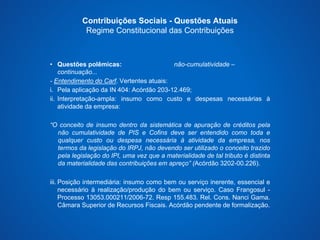

![Contribuições Sociais - Questões Atuais

Regime Constitucional das Contribuições

Questões controvertidas - incidência – continuação...

Incidência sobre créditos presumidos de IPI e crédito presumido de Icms na

importação:

-Não-enquadramento no conceito de receita. Precedentes: TRF-5ª R.,

AGTR 118.940-PE: “[...] a recente jurisprudência do STJ vem se posicionando

no sentido de que os créditos presumidos oriundos de incentivos fiscais não

se caracterizam como receita, por não haver efetiva incorporação dos

referidos créditos ao patrimônio da empresa.”

-Contabilização como subvenção para investimentos. Reserva de capital.

Decreto-Lei nº 1.598/1977, art. 38, § 2º. Lei nº 11.638/2007, revogação do art.

182, § 1º, “d”, da Lei nº 6.404/1976. Regime Tributário de Transição (RTT),

Lei nº 11.941/2009. Aplicação ao Irpj, Csll, PIS/Pasep e Cofins (art. 21 da Lei

nº 10.941/2009). Parecer Normativo CST nº 112/1978. Aplicação em capital

de giro. Nota Explicativa da Instrução CVM nº 59/1986. Parecer José Bulhões

Pedreira. Carf. Acórdão nº 107-08.739. “A subvenção para investimento (...),

caracteriza-se em função de sua natureza - de uma transferência de capital

sendo irrelevante a destinação do seu valor.”](https://image.slidesharecdn.com/contribuicoessociais-141123042021-conversion-gate02/85/Contribuicoes-sociais-43-320.jpg)

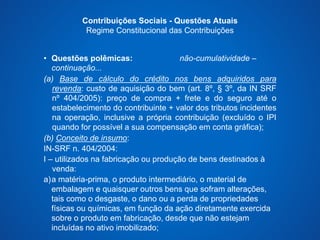

![Contribuições Sociais - Questões Atuais

Regime Constitucional das Contribuições

Questões controvertidas – não cumulatividade – continuação...

Crédito de armazenagem e frete:

Previsão legal: Art. 3º [...] IX - armazenagem de mercadoria e frete na

operação de venda, nos casos dos incisos I e II, quando o ônus for

suportado pelo vendedor.

Frete entre na transferência das mercadorias entre estabelecimento da

mesma empresa: não admitido, cf. Solução de Divergência Cosit nº 11, de

27 de setembro de 2007;

Frete na aquisição de insumos: “O frete pago na aquisição dos insumos é

considerado como parte do custo daqueles, integrando o cálculo do crédito

da Cofins não-cumulativa” (SC Disit 08 nº 169/2006);

Despesas com entregas de mercadoria via correio: serviços postais, não

admite o crédito, cf. SC Disit/10ª RF n. 131/2005. Orientação afastada na

SC Disit/9ª RF n. 40/2009:](https://image.slidesharecdn.com/contribuicoessociais-141123042021-conversion-gate02/85/Contribuicoes-sociais-45-320.jpg)

O documento discute o regime constitucional das contribuições sociais no Brasil. Apresenta as principais espécies de contribuições previstas na Constituição Federal: (1) contribuições sociais (gerais e da seguridade social); (2) contribuições de intervenção no domínio econômico; e (3) contribuições no interesse de categorias profissionais ou econômicas. Também aborda a jurisprudência do STF sobre a classificação das espécies tributárias e os limites das contribuições de intervenção no domínio econômico.

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)