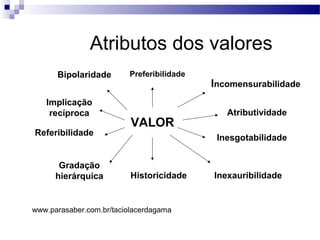

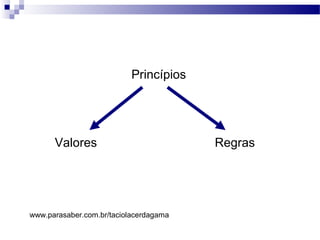

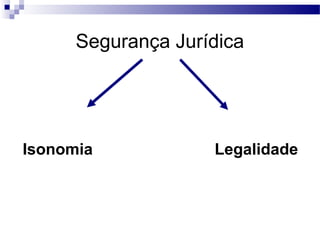

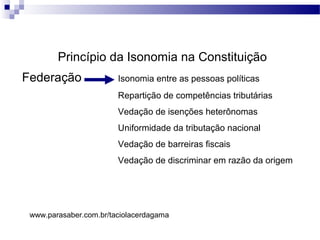

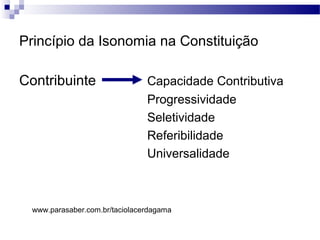

O documento discute o valor da isonomia tributária na Constituição brasileira, na Lei Complementar Tributária e na jurisprudência do CARF. Apresenta os desafios da análise dos valores e seus atributos, e como o princípio da isonomia exige igualdade no tratamento tributário entre pessoas e entidades políticas na federação brasileira.