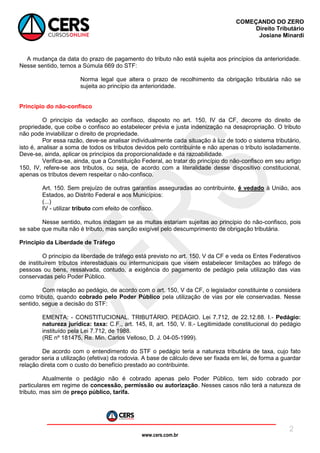

O documento discute os princípios constitucionais tributários no Brasil, incluindo: 1) a anterioridade, que estabelece quando novos tributos ou aumentos podem ser cobrados; 2) o não-confisco, que proíbe tributos excessivos; e 3) a liberdade de tráfego, que proíbe tributos interestaduais ou intermunicipais que limitem o tráfego. Exemplos de como esses princípios se aplicam a diferentes tipos de tributos são fornecidos.