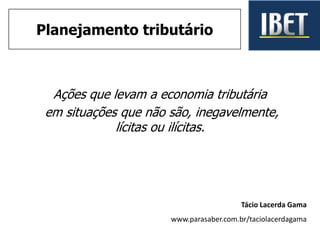

1) O documento discute as categorias fundamentais do planejamento tributário e analisa conceitos como elisão, elusão e evasão fiscal. 2) Aborda normas do ordenamento jurídico brasileiro que podem limitar o planejamento tributário, como a fraude, simulação e abuso de direito. 3) Discutem-se ainda conceitos como propósito negocial e a prevalência da substância econômica sobre a forma jurídica no direito tributário.