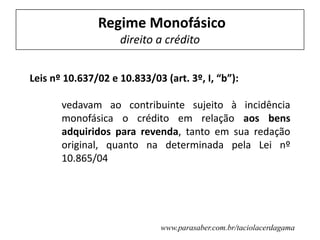

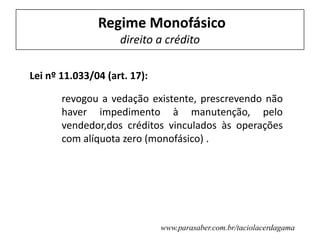

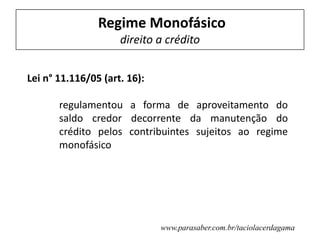

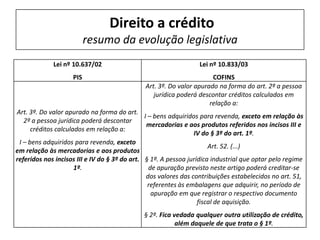

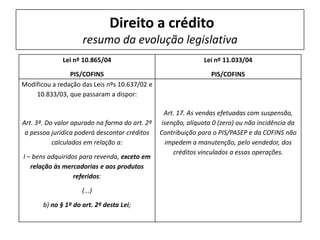

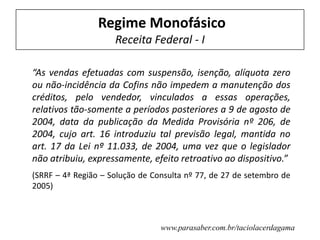

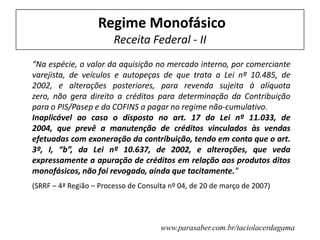

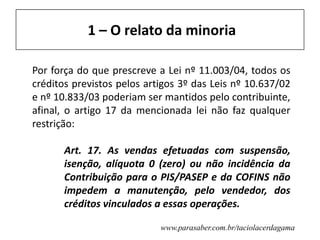

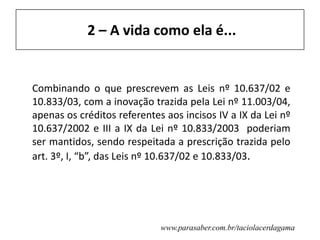

O documento discute a evolução da legislação sobre o direito a créditos tributários no regime monofásico de PIS/COFINS e ICMS. Leis entre 2002 e 2005 permitiram ou restringiram a manutenção de créditos por contribuintes sujeitos a alíquotas zero, modificando interpretações da Receita Federal sobre o tema.