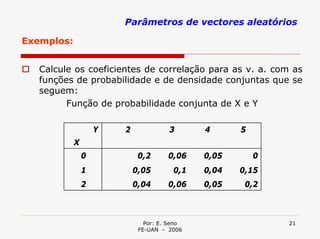

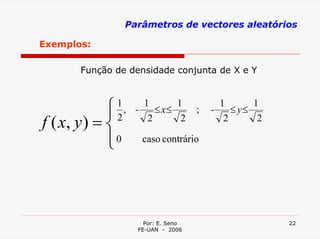

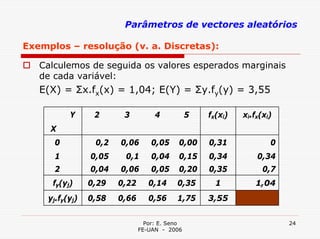

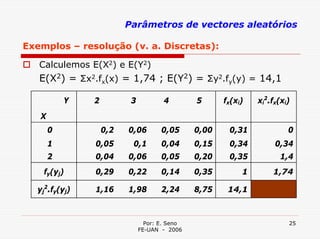

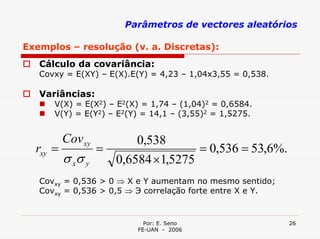

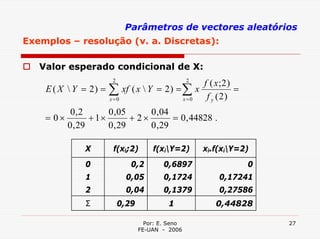

Este documento resume as principais características de variáveis aleatórias, incluindo valor esperado, variância, covariância e coeficiente de correlação. O valor esperado é a média da distribuição de probabilidade da variável aleatória. A variância mede a dispersão em torno do valor esperado. A covariância mede a associação entre duas variáveis e o coeficiente de correlação mede essa associação de forma relativa.

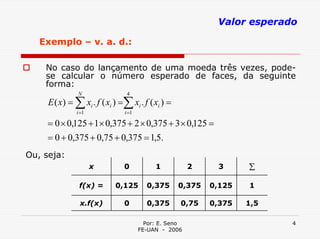

![Variância

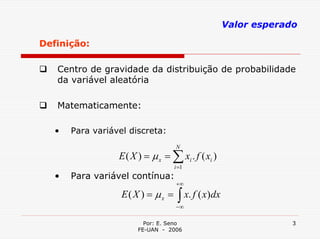

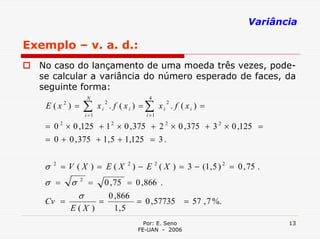

Definição:

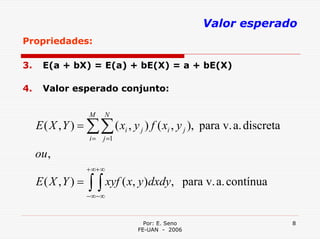

Valor esperado do quadrado do desvio entre a variável e

o seu valor esperado, ou seja:

σ2 = V(X) = E[X – E(X)]2 = E(X2) – E2(X)

Onde:

N

E ( X ) = ∑ x i . f ( xi ) ;

2 2

para variáveis discretas,

i =1

ou,

+∞

E(X 2 ) = ∫

−∞

x 2 . f ( x)dx ; para variáveis contínuas

E, E2(X) = [E(X)]2

Por: E. Seno 12

FE-UAN - 2006](https://image.slidesharecdn.com/caractersticasdasvariveisaleatrias-130413074450-phpapp02/85/Caracteristicas-das-variaveis-aleatorias-12-320.jpg)

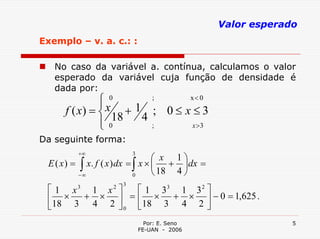

![Variância

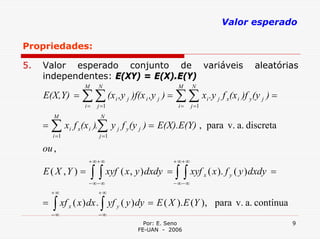

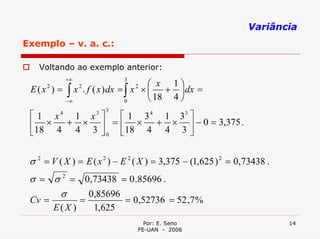

Propriedades:

1. V(X) ≥ 0

2. V(a) = 0

V(a) = E[a – E(a)]2 = E(a – a)2 = E(0) = 0.

3. V(b.X) = E[bX – E(bX)]2 = E[bX – bE(X)]2 =

= E{b[X – E(X)]}2 = E{b2.[X – E(X)]2} =

= b2.E[X – E(X)]2 = b2.V(X)

Por: E. Seno 15

FE-UAN - 2006](https://image.slidesharecdn.com/caractersticasdasvariveisaleatrias-130413074450-phpapp02/85/Caracteristicas-das-variaveis-aleatorias-15-320.jpg)

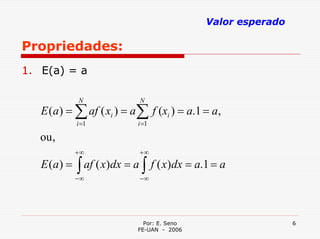

![Variância

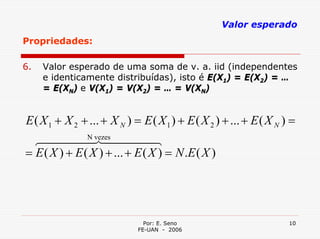

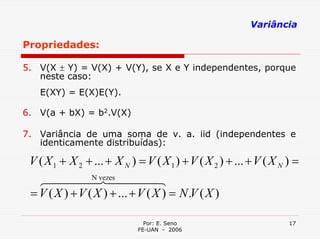

Propriedades:

4. V(X ± Y) = V(X) + V(Y) ± 2.Cov(XY)

V ( X ± Y ) = E [( X ± Y ) − E ( X ± Y )] = E [X − E ( X ) ± Y m E (Y )] =

2 2

E{[X − E ( X )] ± [Y − E (Y )]} = E [X − E ( X )] + E [Y − E (Y )] ±

2 2 2

± 2 E [X − E ( X )][Y − E (Y )] = V ( X ) + V (Y ) ±

.

± 2[E ( XY ) − E ( X ) E (Y ) − E ( X ) E (Y ) + E ( X ) E (Y )] =

= V ( X ) + V (Y ) ± 2[E ( XY ) − E ( X ) E (Y )]

1444 444 2 3

Cov xy

Por: E. Seno 16

FE-UAN - 2006](https://image.slidesharecdn.com/caractersticasdasvariveisaleatrias-130413074450-phpapp02/85/Caracteristicas-das-variaveis-aleatorias-16-320.jpg)

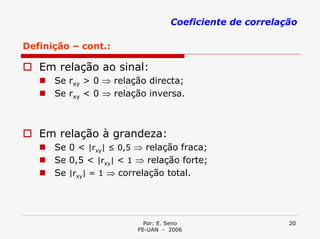

![Coeficiente de correlação

Definição:

Medida de associação entre as variáveis (em termos

relativos)

E [ X − E ( X ) ][Y − E ( Y ) ] Cov

r xy = =

xy

E [ X − E ( X ) ] . E [Y − E ( Y ) ] σ xσ

2 2

y

|rxy| ≤ 1;

Logo, se X e Y são independentes ⇒ rxy = 0.

Mas o contrário nem sempre é verdade

Em relação ao sinal, avalia-se o sentido da relação;

Em relação à grandeza do valor, avalia-se a força da

relação.

Por: E. Seno 19

FE-UAN - 2006](https://image.slidesharecdn.com/caractersticasdasvariveisaleatrias-130413074450-phpapp02/85/Caracteristicas-das-variaveis-aleatorias-19-320.jpg)

![Exercicios de autocad[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerciciosdeautocad1-111008162917-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)