Baixado 266 vezes

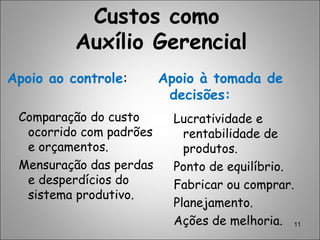

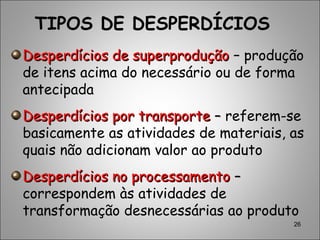

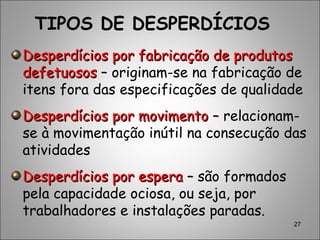

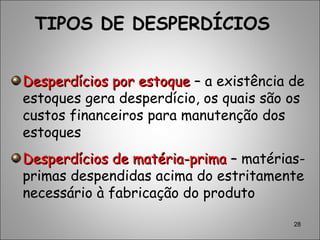

O documento discute os desperdícios nas empresas e como mensurá-los. Apresenta os diferentes tipos de desperdícios como superprodução, transporte, processamento, produtos defeituosos, movimento, espera, estoque e matéria-prima. Explica que a mensuração dos desperdícios é importante para a gestão da empresa poder detectar e eliminar esses desperdícios de forma sistemática.