Baixado 100 vezes

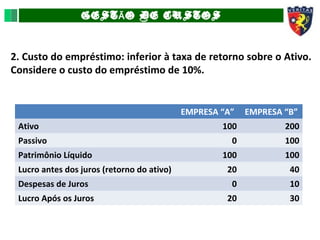

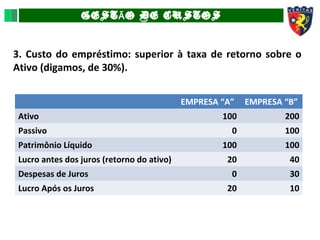

O documento discute o conceito de alavancagem financeira e como ela pode aumentar o lucro dos acionistas quando os custos de dívida são menores que os retornos sobre os ativos. Exemplos ilustram como a alavancagem financeira pode melhorar o retorno sobre o patrimônio líquido quando os custos de empréstimos são baixos, mas pode reduzir os lucros quando os custos são altos. A alavancagem financeira representa o uso de recursos de terceiros a determinados custos para aplicá-los nos ativos e ob

![Fe2 o alavancagem[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fe2oalavancagem1-191016192729-thumbnail.jpg?width=640&height=640&fit=bounds)