Baixado 145 vezes

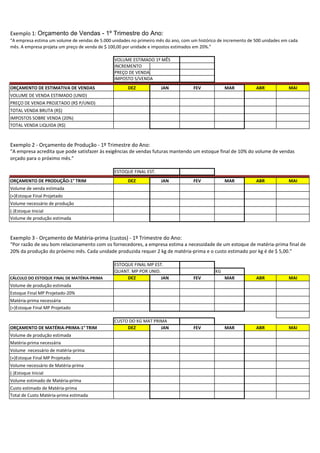

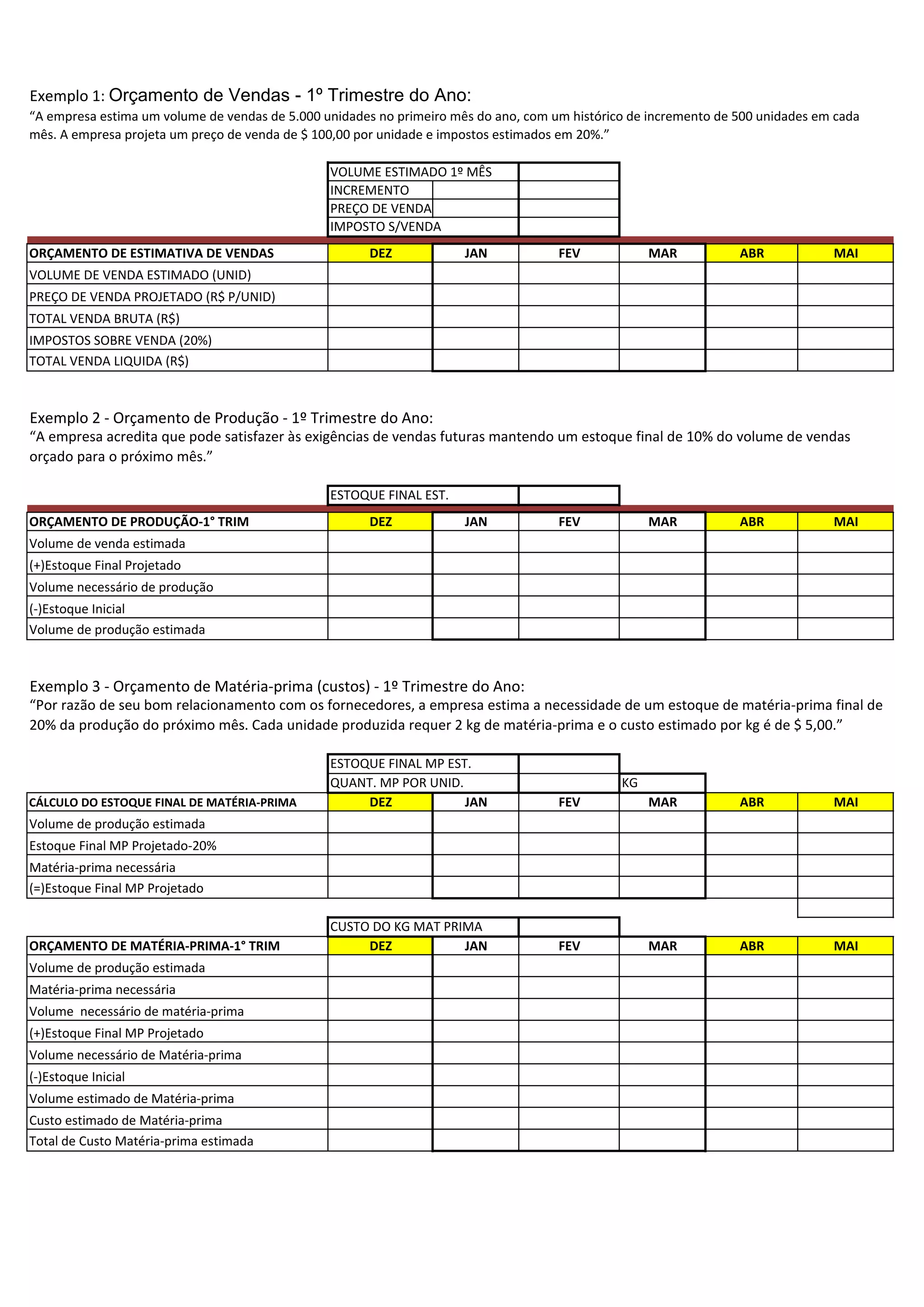

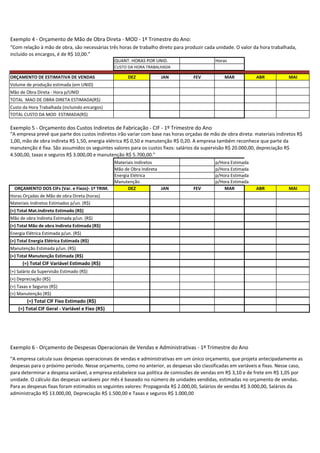

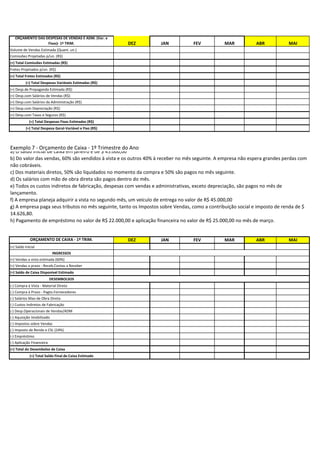

A empresa estima as vendas, produção, materiais, mão de obra, custos e despesas do primeiro trimestre do ano para planejar seu orçamento. O orçamento de caixa projeta os fluxos de entrada e saída de caixa mensal com base nas estimativas dos demais orçamentos.

![[Slides Workshop] Orçamento Empresarial na prática](https://cdn.slidesharecdn.com/ss_thumbnails/workshop-oramentoempresarialnaprtica-141016072028-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)