Baixado 215 vezes

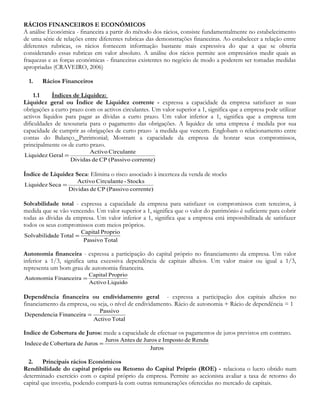

Este documento discute rácios financeiros e econômicos importantes para analisar o desempenho de uma empresa, como liquidez, solvabilidade, rentabilidade e rotatividade de ativos. Fornece fórmulas para calcular cada rácio e explica o que cada um mede. Também fornece detalhes sobre rácios de mercado e funcionamento.