Baixado 634 vezes

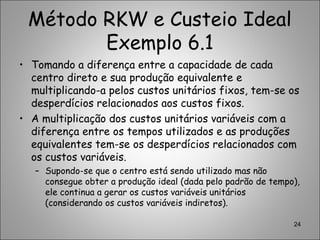

![Método RKW e Custeio Ideal

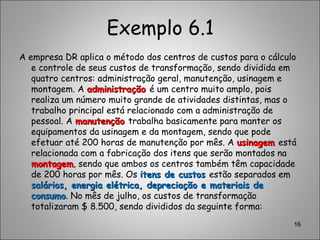

Exemplo 6.1

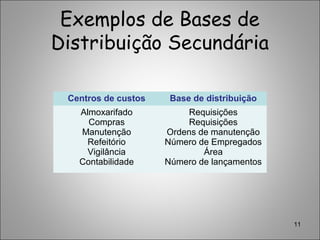

25

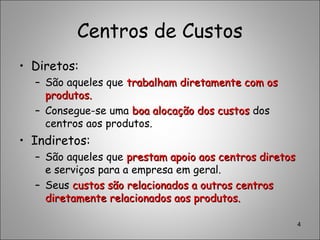

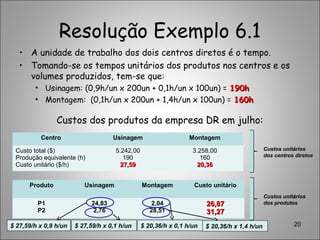

Centros Manutenção Usinagem Montagem

(1) Capacidade (h)

(2) Utilização (h)

(3) Produção equivalente (h)

(4) (capacidade – Produção equivalente) [(1) – (3)]

(5) Custos fixos unitários ($/un)

(6) Custos variáveis unitários ($/un)

(7) (Utilização – Produção equivalente) [(2) – (3)]

(8) Desperdícios (custos fixos) [(4) x (5)]

(9) Desperdícios (custos variáveis) [(6) x (7)]

(10)Desperdício Total [(8) + (9)]

200

120

120

80

5,00

4,17

-

400,00

-

400,00

200

200

190

10

10,75

3,25

10

107,50

32,50

140,00

200

190

160

40

2,63

4,61

30

105,00

138,16

243,16](https://image.slidesharecdn.com/capitulo6metododecentrosdecustos-130927134331-phpapp02/85/Capitulo-6-metodo-de-centros-de-custos-25-320.jpg)

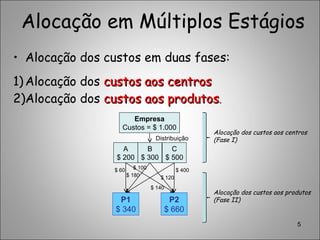

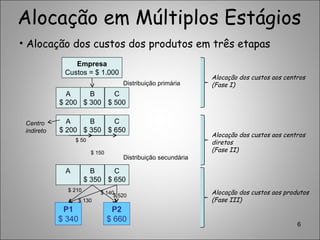

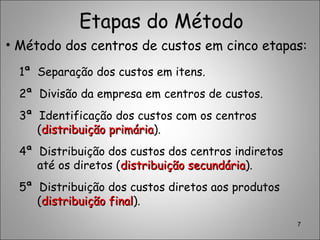

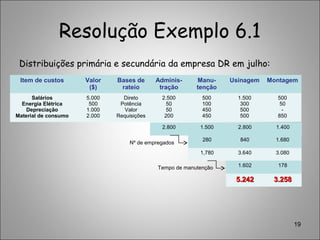

O documento descreve o método dos centros de custos, dividindo-o em três frases: Este método trata dos custos indiretos através da divisão da organização em centros de custos, sendo os custos alocados aos centros e depois repassados aos produtos. Os centros podem ser diretos ou indiretos dependendo de trabalharem diretamente com os produtos ou prestarem apoio. O método consiste em duas fases de alocação, primeiro dos custos aos centros e depois dos custos aos produtos.