Baixado 111 vezes

![Custo de posse das existências Pode exprimir-se em valores absolutos ou em percentagem do valor médio investido em existências durante o ano – stock médio Componentes Custo de armazenagem física Seguro das existências Envelhecimento, deterioração e extravio Custo do capital imobilizado em existências Prejuízos por oscilações de preços Q/2 = stock médio R = somatório das componentes do custo em %, taxa de posse dos stocks P + A/Q = custo de uma unidade conservada em stock Gestão e Organização de Empresas C 3 = [Q/2 x (p + A/Q)] x r](https://image.slidesharecdn.com/blocoiiaulascontrolar-111103183006-phpapp01/85/Controle-23-320.jpg)

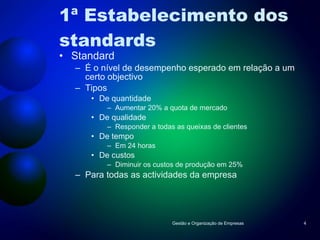

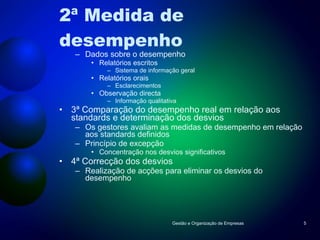

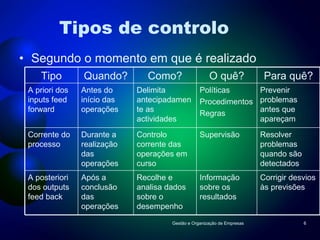

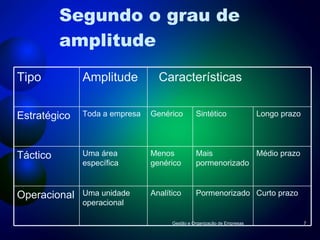

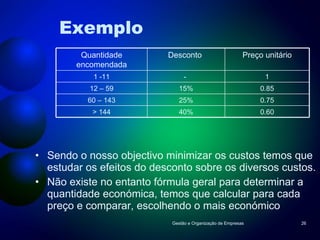

O documento discute o processo de controlo gestão e organização de empresas. Resume os principais pontos como: (1) O controlo organiza a convergência de interesses entre unidades para alcançar objetivos organizacionais; (2) Inclui a medição, comparação e correção de desvios do desempenho em relação a padrões; (3) A gestão de estoques busca manter níveis ótimos considerando custos de excesso e falta de itens.