Baixado 114 vezes

![10-11-2011

Facto Patrimonial: toda a operação ou acontecimento que

imprime qualquer variação na composição e/ ou no valor do

património.

- Permutativos – Aqueles que apenas alteram a

composição do património [não alteram o valor do

património (Situação Líquida)];

Introdução à Contabilidade

Rui Costa

(cont.)

- Modificativos – Aqueles que alteram tanto a

composição como o valor do património (Situação

Líquida);

Introdução à Contabilidade

Rui Costa

1](https://image.slidesharecdn.com/diapositivosicblocoiv-111114093425-phpapp02/85/Diapositivos-bloco-4-1-320.jpg)

![10-11-2011

Facto Patrimonial: toda a operação ou acontecimento que

imprime qualquer variação na composição e/ ou no valor do

património.

- Permutativos – Aqueles que apenas alteram a

composição do património [não alteram o valor do

património (Situação Líquida)];

Introdução à Contabilidade

Rui Costa

(cont.)

- Modificativos – Aqueles que alteram tanto a

composição como o valor do património (Situação

Líquida);

Introdução à Contabilidade

Rui Costa

1](https://image.slidesharecdn.com/diapositivosicblocoiv-111114093425-phpapp02/75/Diapositivos-bloco-4-1-2048.jpg)

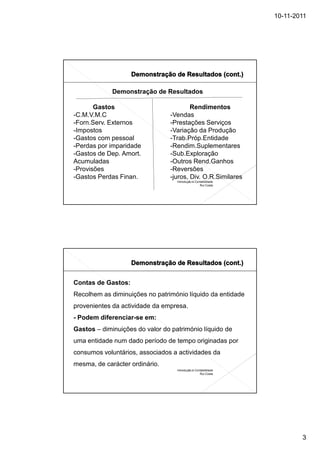

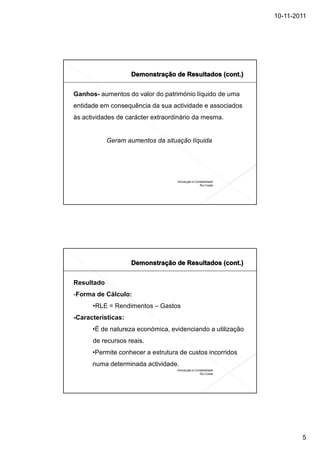

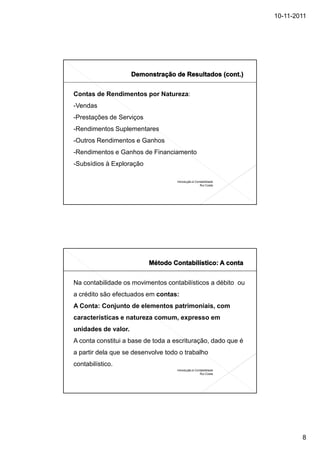

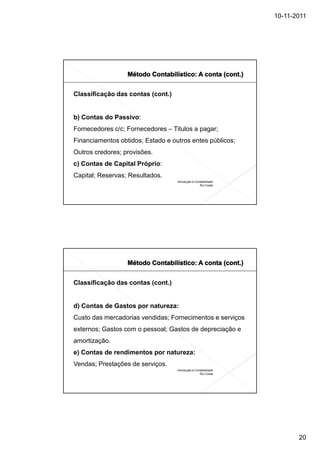

O documento descreve os conceitos fundamentais da contabilidade, incluindo: 1) Fatos patrimoniais que alteram a composição ou valor do patrimônio de uma empresa; 2) Objetivos da empresa de obter lucro, prejuízo ou resultado nulo; 3) Demonstração de resultados que compara rendimentos e gastos para apurar o resultado.