Baixado 52 vezes

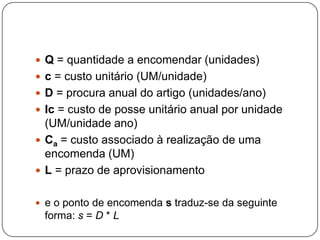

A gestão de stocks é crucial para o desempenho empresarial. Deve-se determinar a quantidade e frequência de encomendas, assim como o nível de stock de segurança, para garantir um bom atendimento ao cliente ao mesmo tempo que se minimizam custos como de posse, ruptura e aprovisionamento. Estes custos, juntamente com a quantidade económica de encomenda, são fundamentais na gestão eficiente de stocks.