1) O documento discute os conceitos de gestão da produção e gestão de estoques, incluindo definições de funções de aprovisionamento, etapas de compra, tipos de estoques, métodos de aprovisionamento e classificação ABC.

2) A gestão magra (lean management) é abordada como uma filosofia para eliminar desperdícios e melhorar a eficiência da produção.

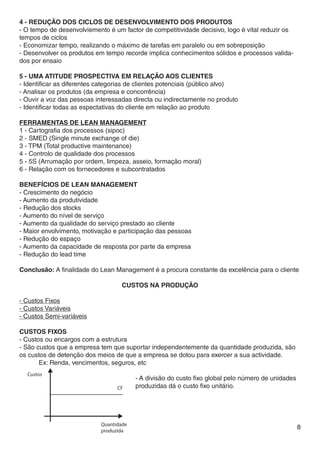

3) Custos fixos, variáveis e semi-variáveis são definidos em relação ao ponto crítico de vendas.