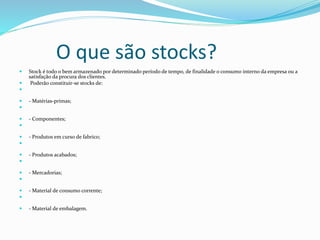

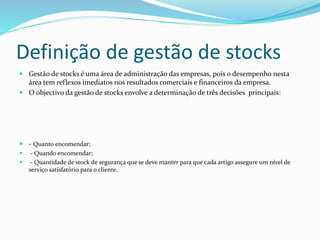

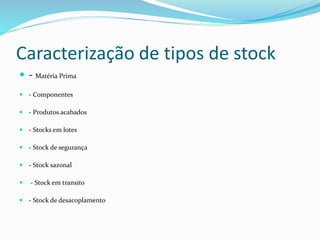

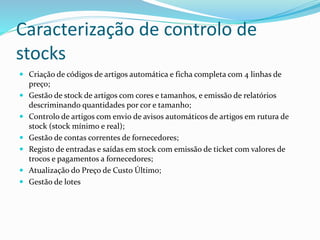

O documento discute o que são stocks, definindo-os como bens armazenados por um período de tempo para consumo interno ou para atender clientes. Explora os tipos de stocks, como matérias-primas e produtos acabados, e discute a gestão e o controle de estoques, incluindo decisões sobre quando e quanto encomendar e níveis de estoque de segurança. Também aborda os custos associados a estoques como custos de aquisição, posse e ruptura.