Baixado 49 vezes

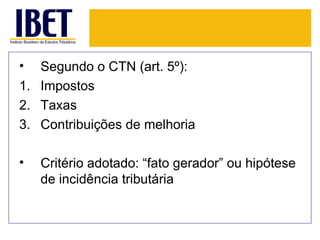

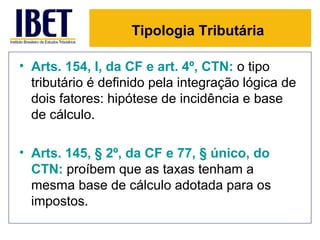

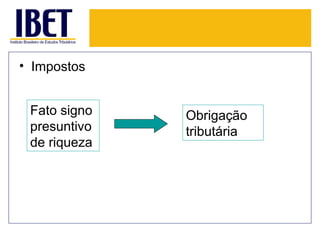

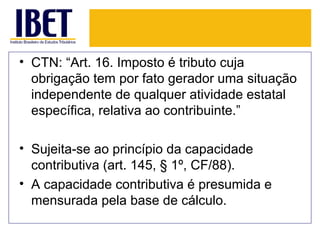

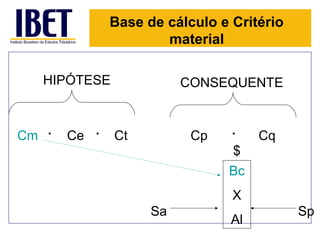

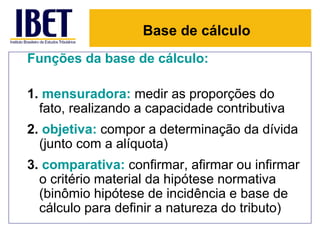

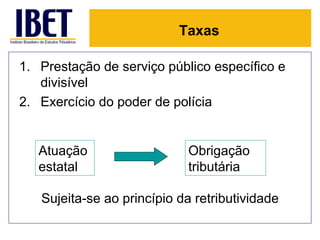

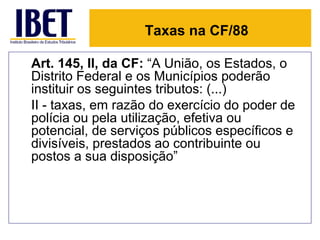

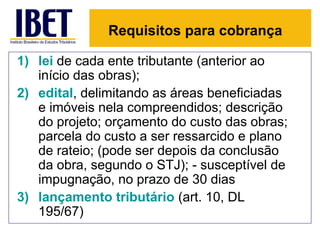

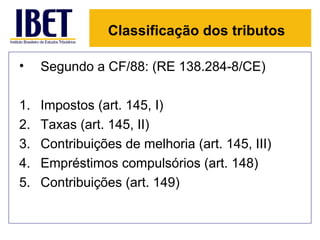

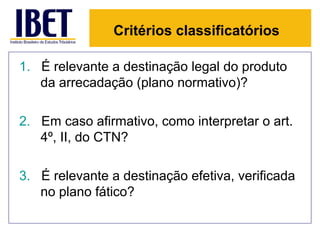

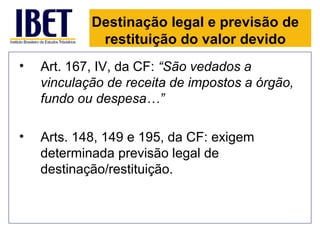

O documento discute a classificação de espécies tributárias no Brasil. Ele define impostos, taxas e contribuições de melhoria e explica os critérios para identificar cada uma, incluindo a hipótese de incidência e base de cálculo. Também discute a importância da destinação efetiva dos recursos arrecadados.

![Módulo 01 aula 002 - [seguridade social] - origem e evolução legislativa da...](https://cdn.slidesharecdn.com/ss_thumbnails/mdulo01-aula002-seguridadesocial-origemeevoluolegislativadaprevidnciasocialnobrasil-160105013120-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909113700-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909122324-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110920152547-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110930103111-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909084800-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)