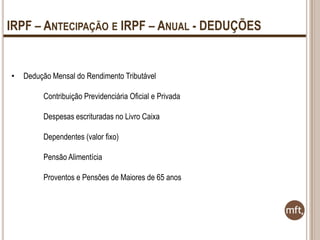

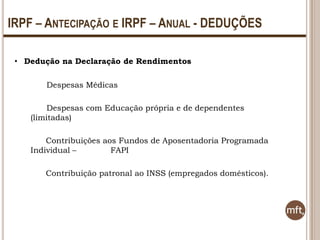

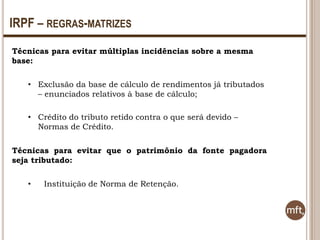

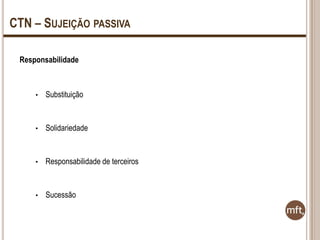

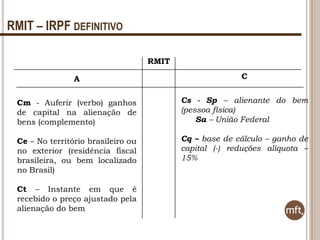

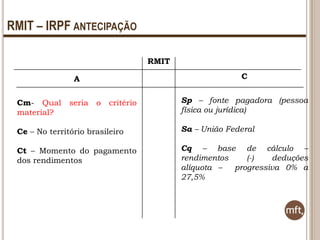

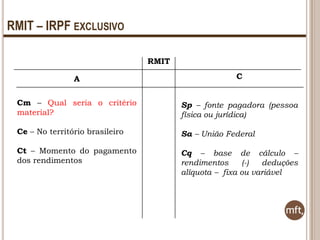

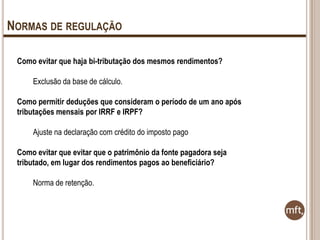

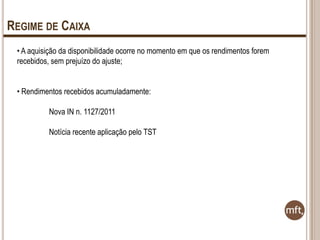

Baixado 35 vezes

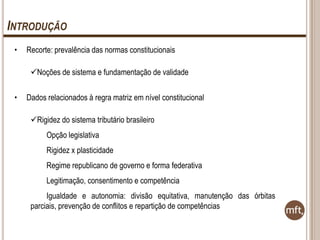

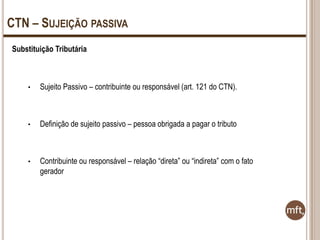

![CAPACIDADE CONTRIBUTIVA

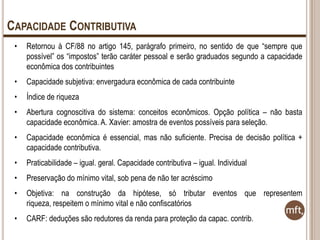

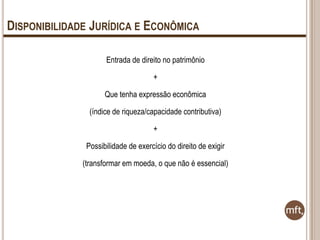

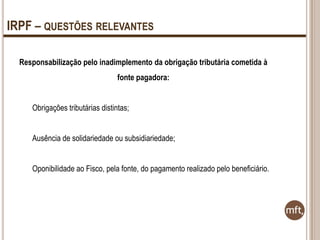

“[…] IRPF - EX: 1997 - DEDUÇÕES - CONDIÇÕES - As deduções constituem redutores da

renda instituídos para proteção da capacidade contributiva. O vínculo de tais valores com a

correspondente tipificação e a comprovação com documentação hábil e idônea são

requisitos fundamentais ao exercício do direito. […]” (BRASIL. Conselho Administrativo de

Recursos Fiscais. Recurso nº 135945. Acórdão nº 102-46.421. Relator: Naury Fragoso

Tanaka. Órgão Julgador: Antiga Segunda Câmara/Primeiro Conselho de Contribuintes.

Contribuinte: Ivo Silva Lima. Sessão: 08 de julho de 2004).](https://image.slidesharecdn.com/ibet-irpfuberlndia-131018130045-phpapp02/85/Ibet-irpf-uberlandia-10-320.jpg)

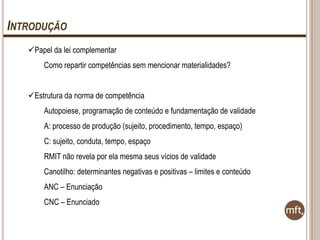

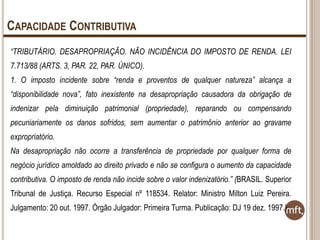

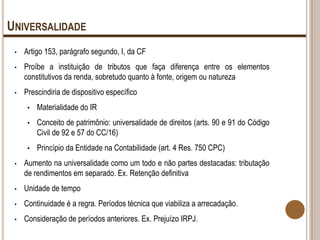

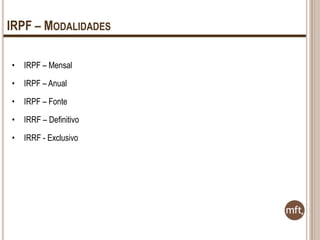

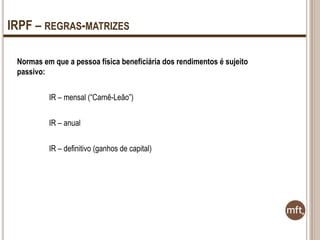

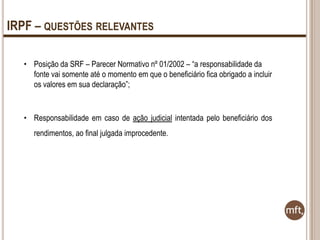

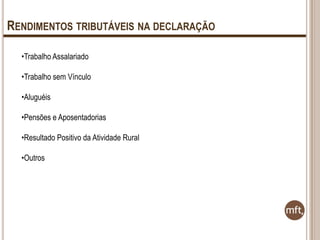

![CAPACIDADE CONTRIBUTIVA

“TRIBUTÁRIO – IMPOSTO DE RENDA – AÇÃO REVISIONAL DE BENEFÍCIO

PREVIDENCIÁRIO – PARCELAS ATRASADAS RECEBIDAS DE FORMA ACUMULADA – VALOR

MENSAL DO BENEFÍCIO ISENTO DE IMPOSTO DE RENDA – NÃOINCIDÊNCIA DA EXAÇÃO.

[…]

2. Insurge-se a FAZENDA NACIONAL contra a incidência de imposto de renda sobre diferenças

atrasadas, pagas de forma acumulada mediante precatório, decorrente de ação revisional de

benefícios

3. Trata-se de ato ilegal praticado pela Administração, que se omitiu em aplicar os índices legais

de reajuste do benefício e que, por decisão judicial, foi instada a pagar acumuladamente de uma

só vez, lançando sobre o quantum total, o imposto de renda. Isto resultou em que os

aposentados fossem apenados pelo atraso da autarquia.

4. Nos casos de valores recebidos, decorrentes da procedência de ação judicial de revisão de

aposentadoria, a interpretação literal da legislação tributária implica afronta aos princípios

constitucionais da isonomia e da capacidade contributiva, pois a renda que deve ser tributada

deve ser aquela auferida mês a mês pelo contribuinte, sendo descabido “puni-lo” com a retenção

a título de IR sobre o valor dos benefícios percebidos de forma acumulada por mora da Autarquia

Previdenciária. (...)” (Superior Tribunal de Justiça. Recurso Especial nº 897314. Relator: Ministro

Humberto Martins. Julgamento: 13 fev. 2007. Órgão Julgador: Segunda Turma. Publicação: DJ

28 fev. 2007.)](https://image.slidesharecdn.com/ibet-irpfuberlndia-131018130045-phpapp02/85/Ibet-irpf-uberlandia-12-320.jpg)

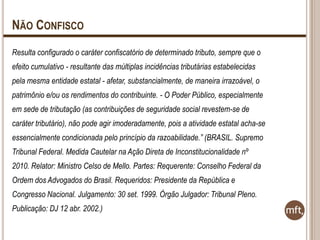

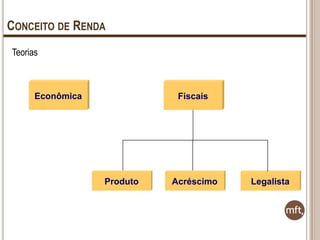

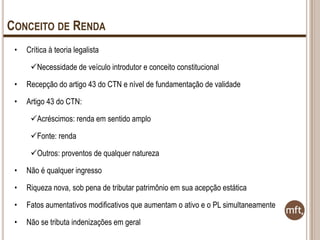

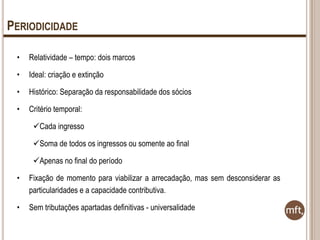

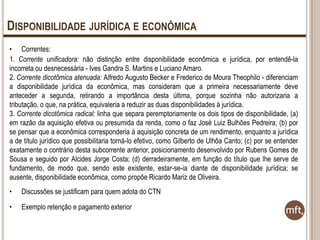

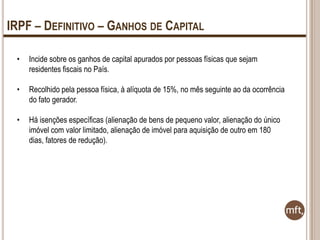

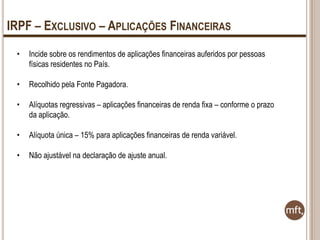

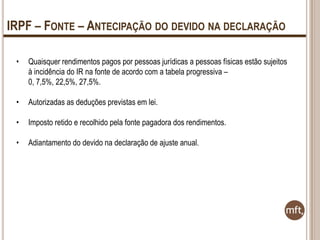

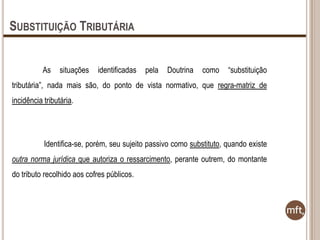

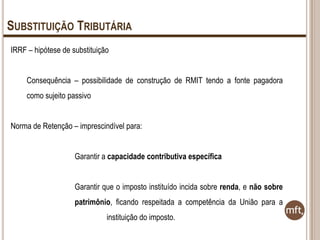

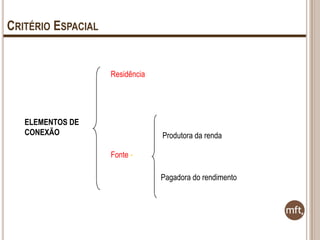

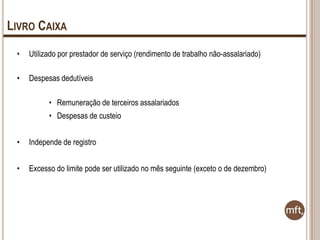

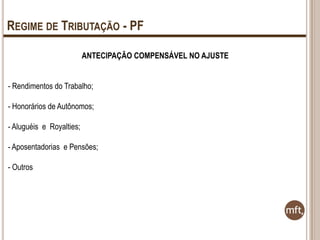

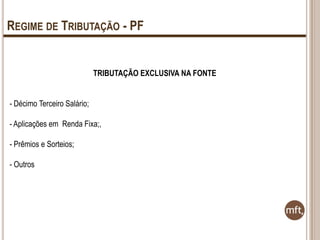

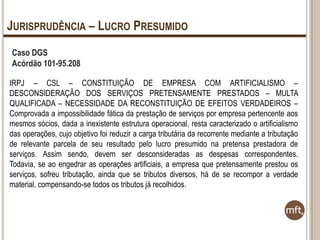

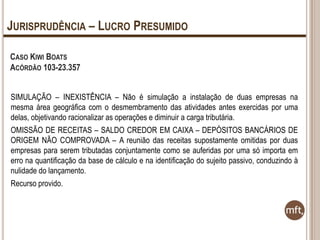

O documento discute princípios tributários constitucionais como capacidade contributiva, não confisco e igualdade. Apresenta definições desses princípios e cita jurisprudência do STF e CARF demonstrando sua aplicação em casos concretos.

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula ibet espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-espciestributriassalvoautomaticamente-110909083828-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)