Baixado 46 vezes

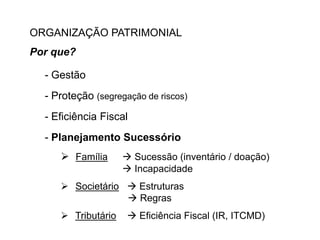

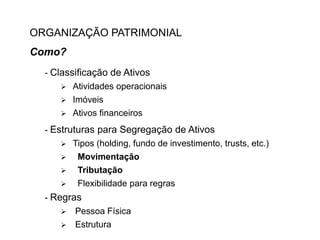

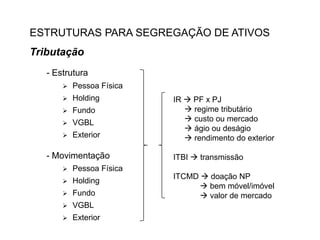

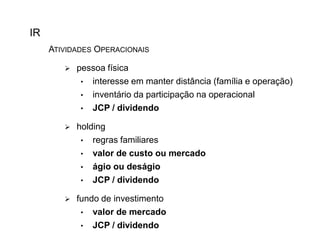

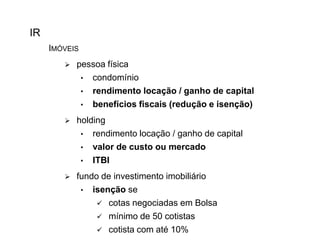

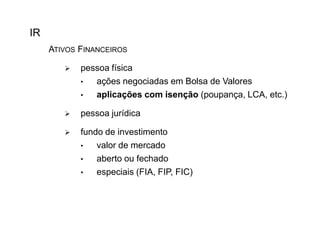

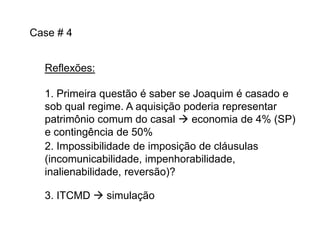

O documento discute planejamento sucessório e tributário para organizações patrimoniais. Apresenta formas de classificar e segregar ativos por meio de estruturas como holdings, fundos de investimento e trusts. Discorre sobre a tributação dessas estruturas e de ativos como imóveis, ações e aplicações financeiras. Aborda também casos práticos de planejamento para famílias e empresas.