Baixado 49 vezes

![[email_address] www.parasaber.com.br](https://image.slidesharecdn.com/aulairuberlndia22-10-2011-111028060556-phpapp02/85/Aula-ir-uberlandia-22-10-2011-48-320.jpg)

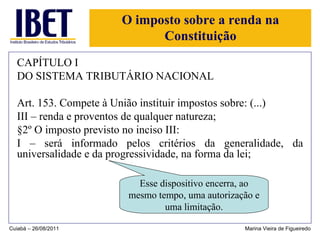

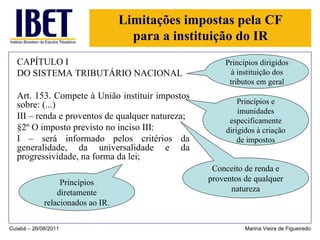

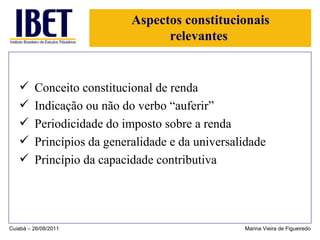

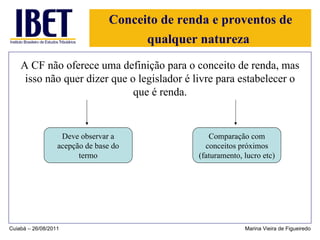

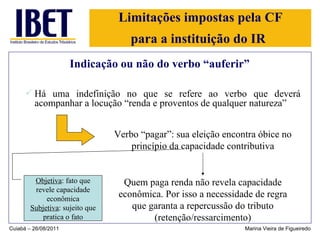

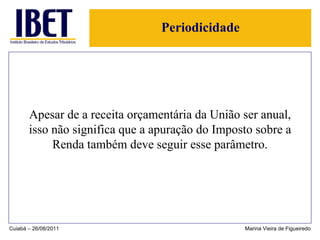

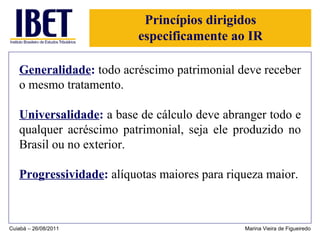

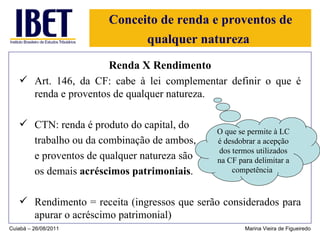

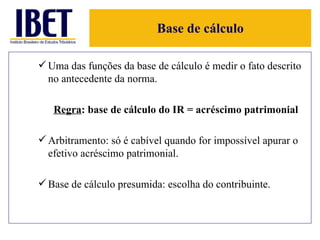

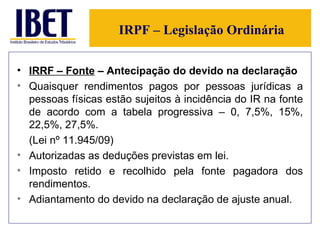

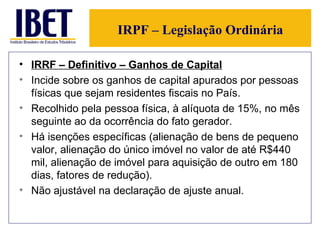

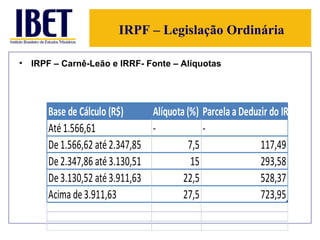

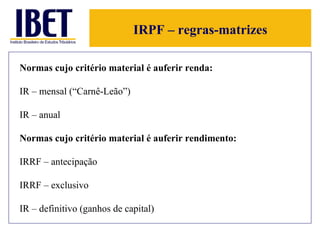

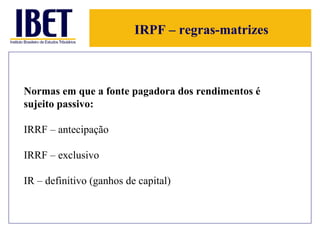

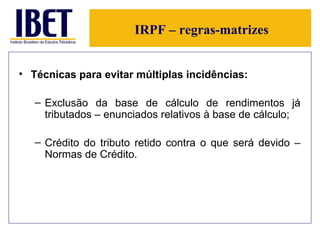

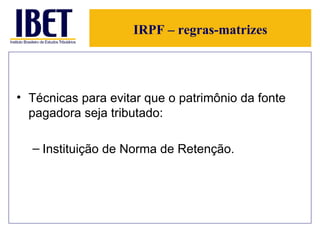

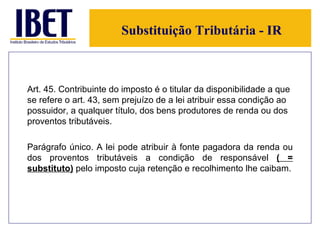

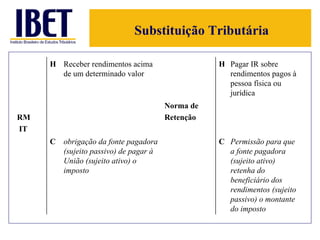

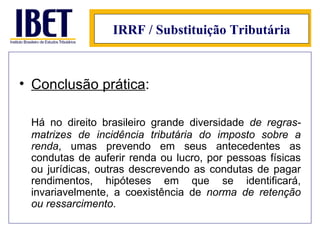

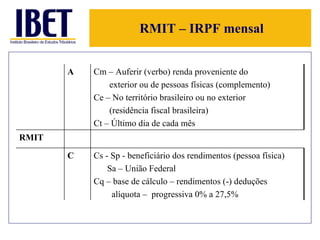

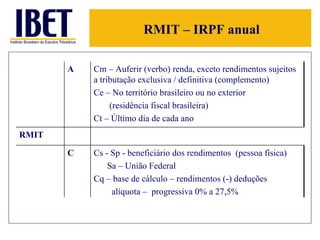

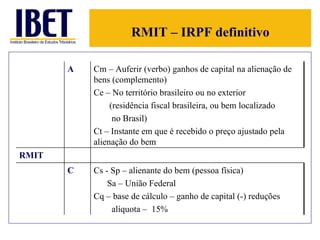

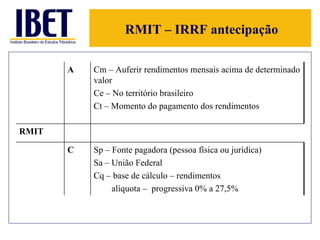

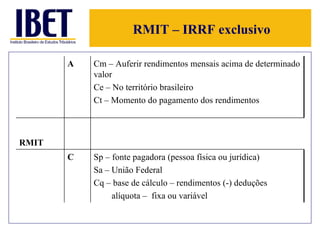

O documento discute aspectos constitucionais e legais do Imposto de Renda no Brasil. A Constituição autoriza a União a instituir o imposto sobre renda e proventos, definindo os princípios da generalidade, universalidade e progressividade. O Código Tributário Nacional estabelece conceitos como fato gerador, base de cálculo e sujeito passivo. A legislação ordinária regulamenta as diferentes modalidades do Imposto de Renda Pessoa Física.

![Aula ibet 2013 espécies tributárias [salvo automaticamente]](https://cdn.slidesharecdn.com/ss_thumbnails/aulaibet-2013espciestributriassalvoautomaticamente-130407103628-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)