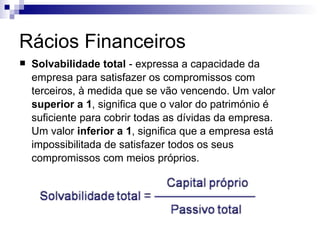

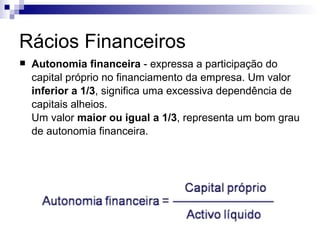

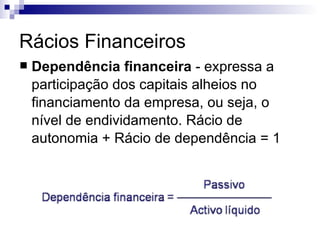

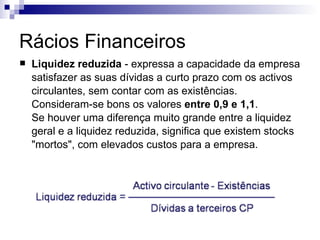

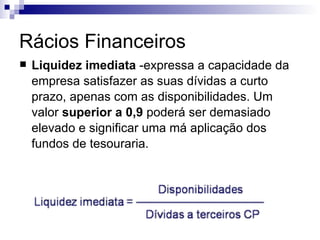

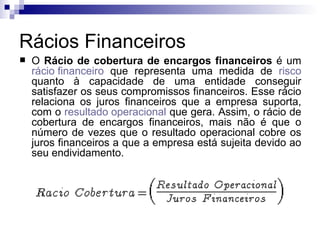

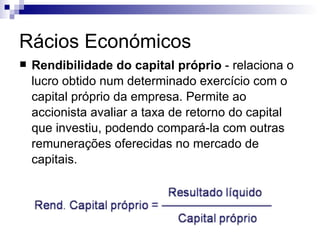

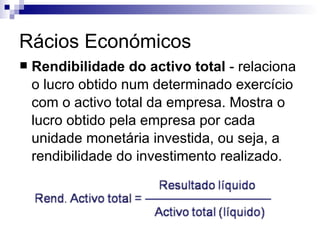

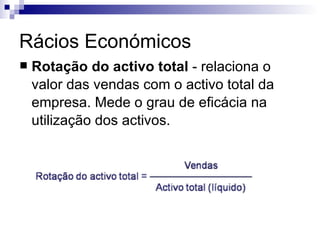

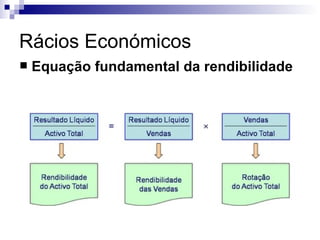

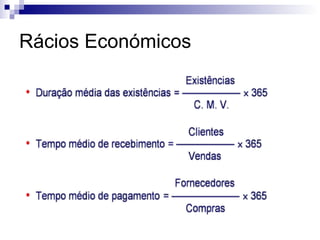

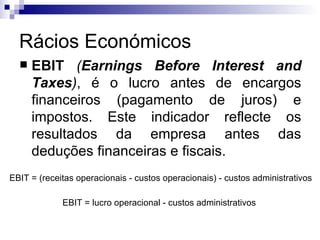

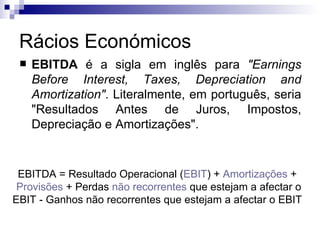

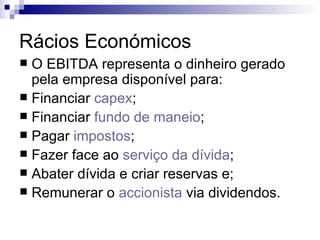

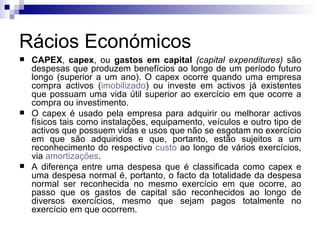

O documento discute vários rácios financeiros e econômicos utilizados para análise financeira de empresas, incluindo rácios de solvabilidade, autonomia financeira, liquidez, rentabilidade e outros. Explica o que cada rácio mede e como interpretar seus resultados.