Baixado 386 vezes

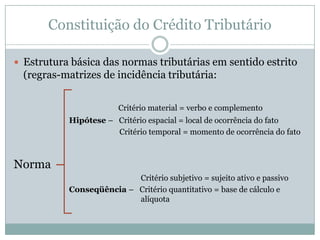

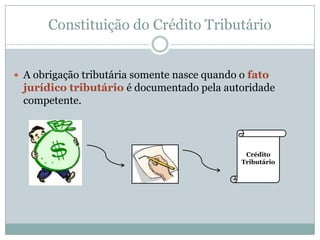

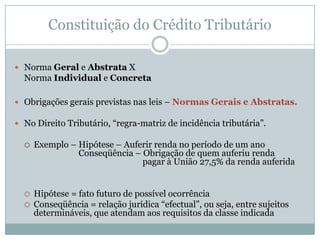

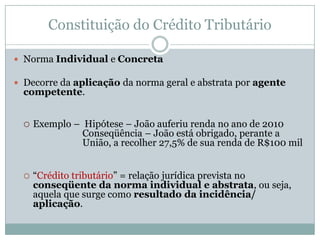

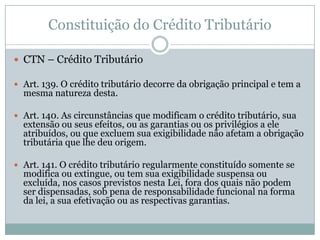

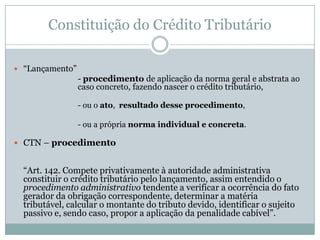

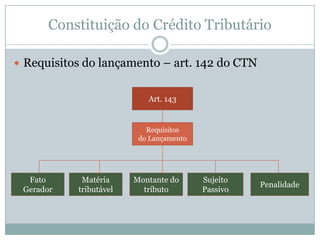

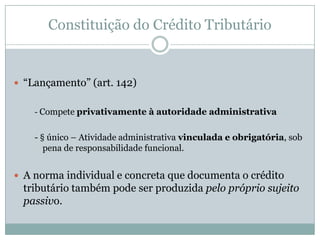

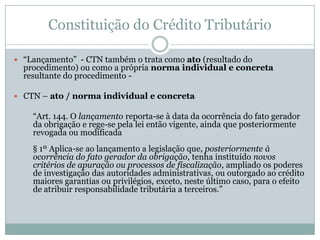

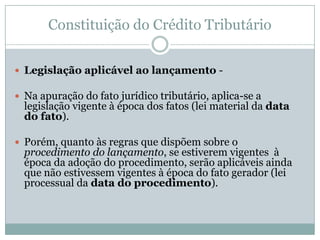

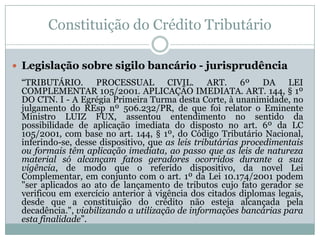

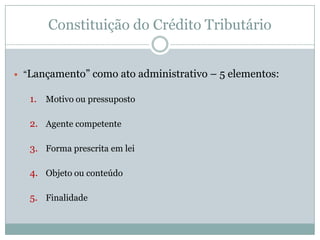

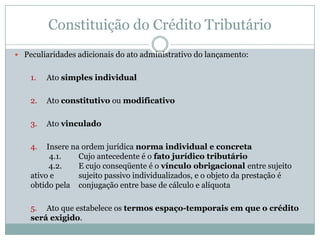

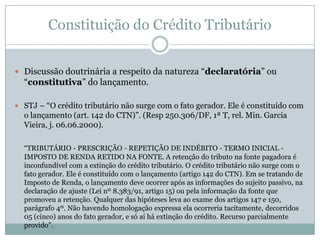

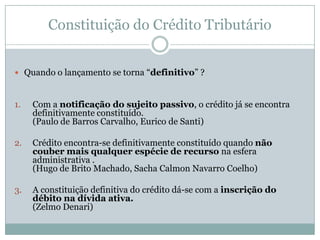

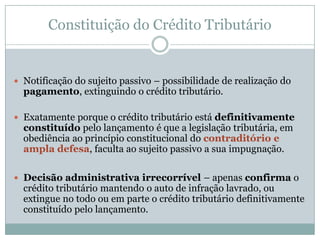

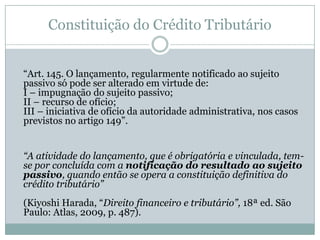

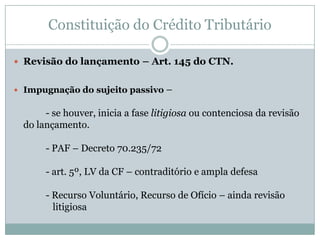

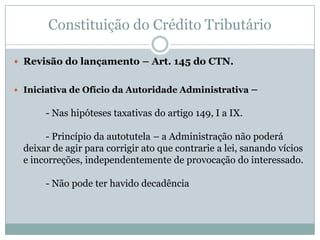

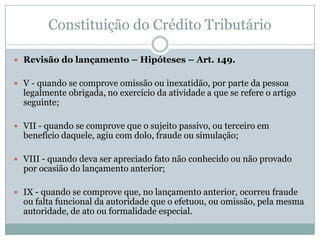

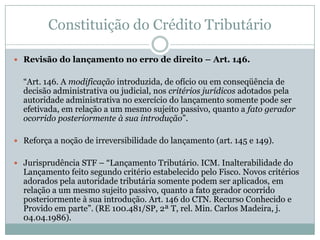

O documento discute a constituição do crédito tributário no Direito Tributário brasileiro. Apresenta que o crédito tributário só é constituído após o lançamento, que é o ato administrativo que aplica a norma tributária geral e abstrata ao caso concreto. Discorre também sobre os requisitos e efeitos do lançamento, que gera uma norma individual e concreta, tornando definitivo o crédito tributário perante o sujeito passivo.