Baixado 1.249 vezes

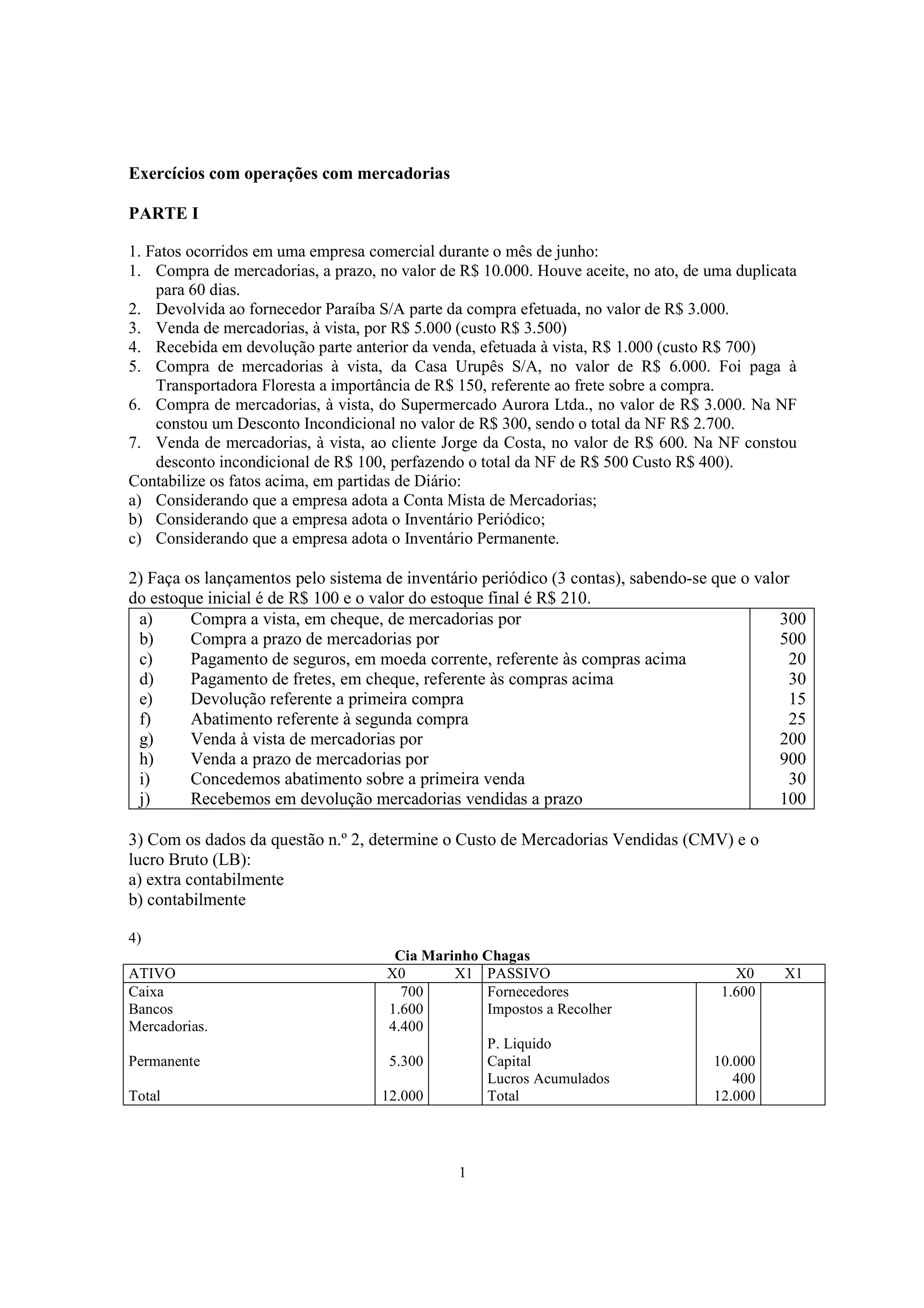

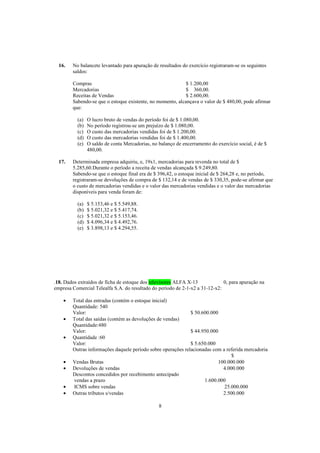

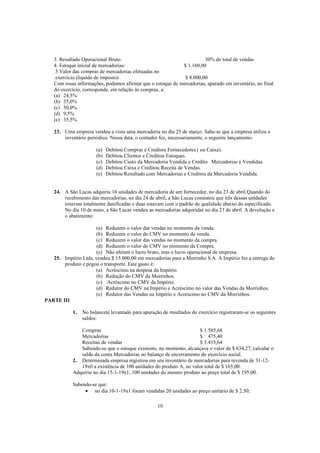

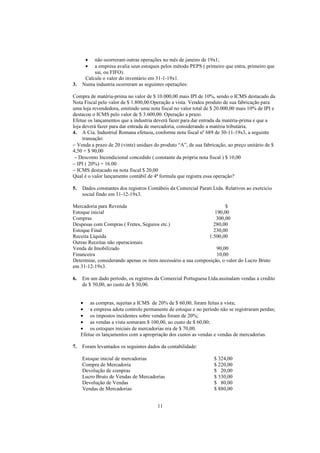

1. O documento apresenta exercícios sobre operações comerciais com mercadorias. São descritas compras, vendas, devoluções e pagamentos ocorridos na empresa durante o mês de junho. 2. São solicitados lançamentos contábeis considerando diferentes métodos de contabilização de estoques. 3. Pede-se para calcular o Custo de Mercadorias Vendidas e o Lucro Bruto com base nos lançamentos feitos.