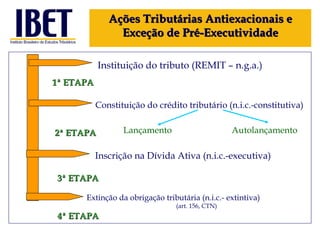

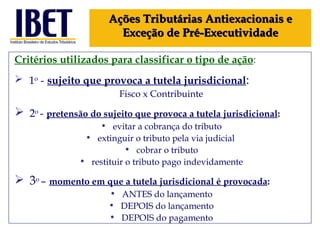

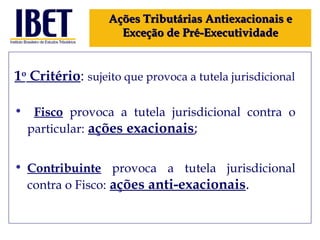

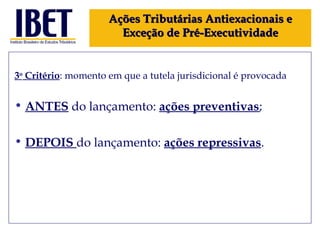

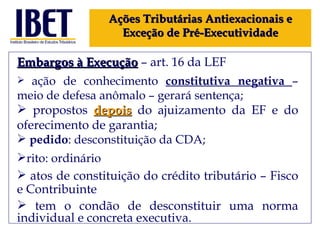

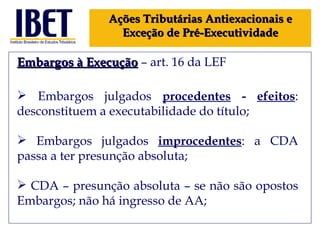

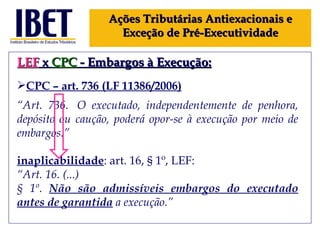

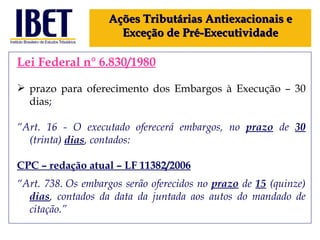

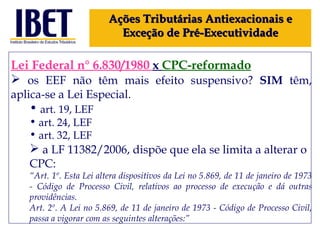

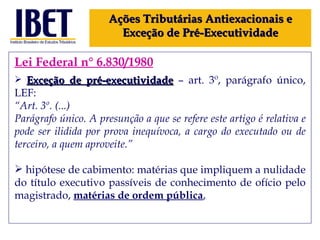

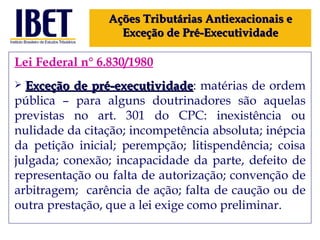

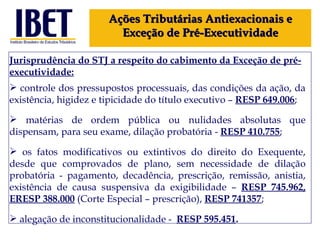

O documento discute as ações tributárias antiexacionais e a exceção de pré-executividade. Resume os tipos de ações que podem ser propostas pelo contribuinte ou Fisco em diferentes etapas do processo de cobrança tributária, como ações declaratórias e anulatórias antes do lançamento ou embargos à execução depois. Também explica quando a exceção de pré-executividade pode ser alegada para questionar o título executivo.