Baixado 230 vezes

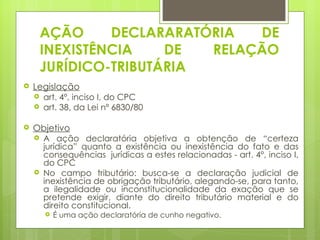

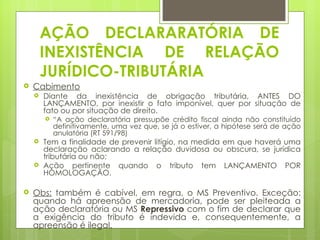

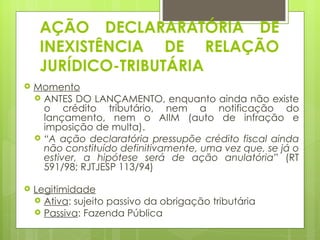

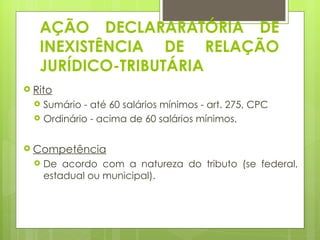

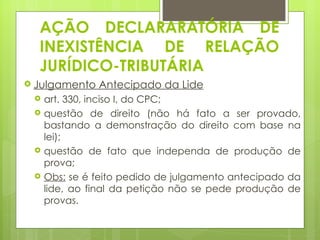

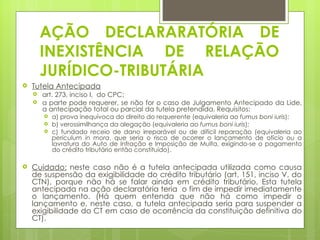

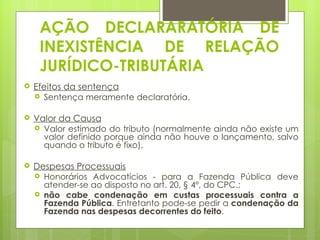

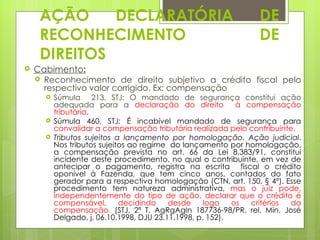

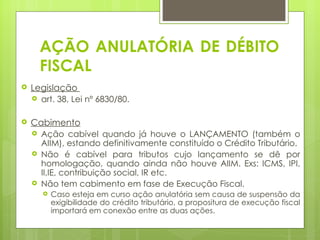

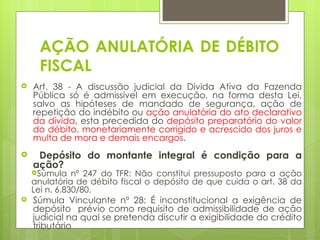

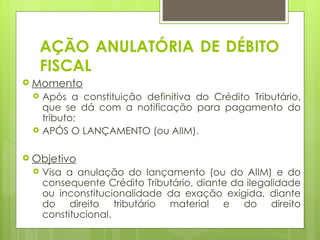

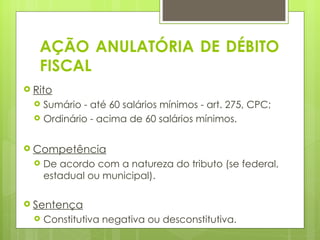

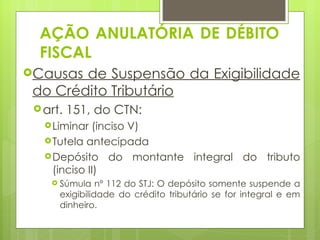

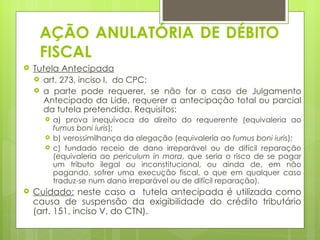

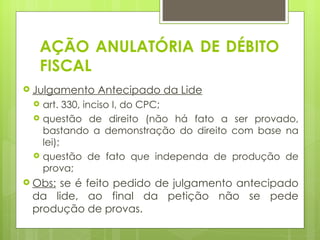

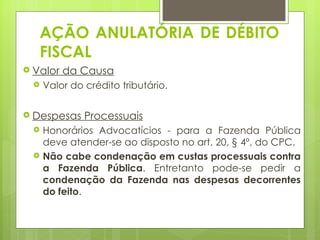

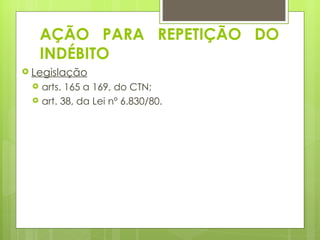

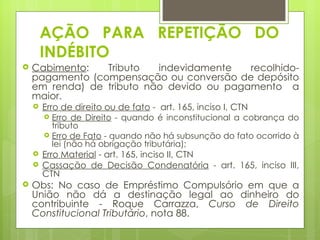

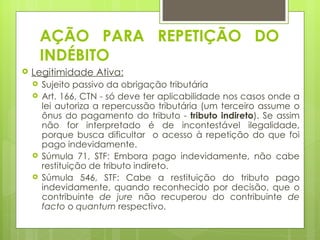

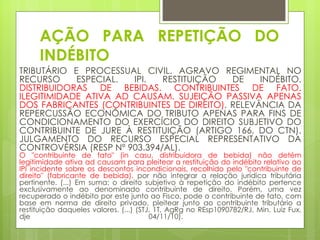

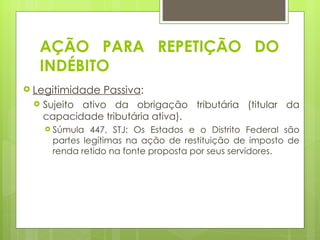

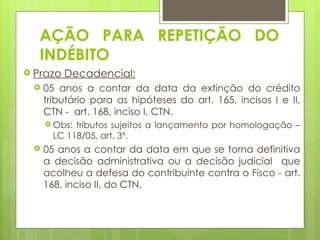

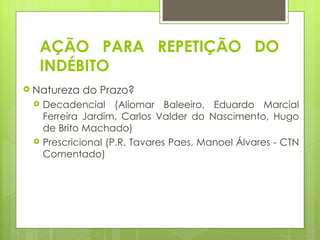

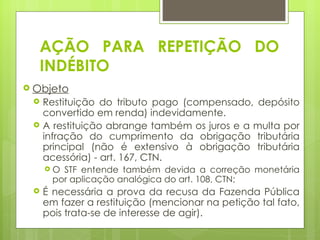

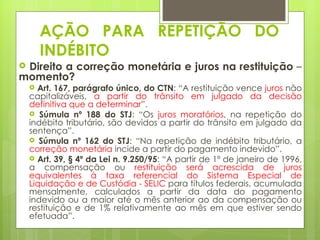

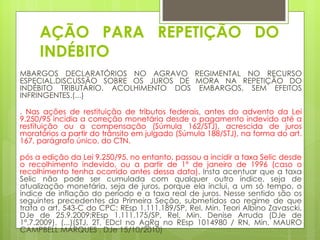

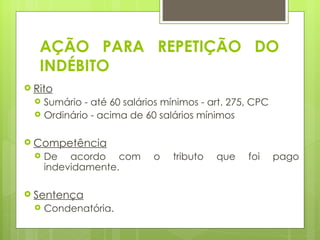

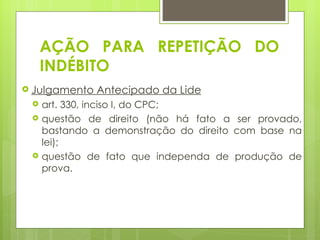

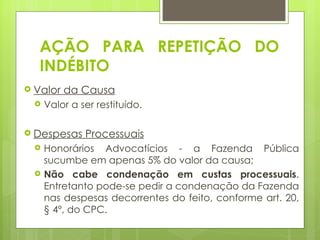

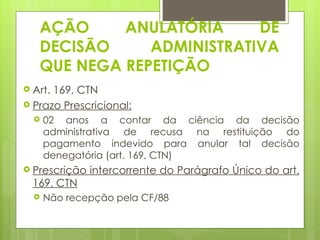

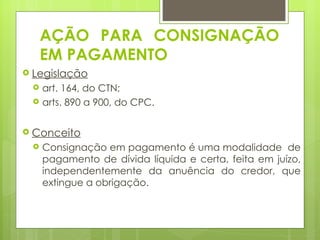

O documento discute as ações declaratória de inexistência de relação jurídico-tributária, anulatória de débito fiscal e para repetição do indébito. A ação declaratória objetiva obter declaração judicial de inexistência de obrigação tributária antes do lançamento. A ação anulatória visa anular lançamento ou crédito tributário após sua constituição. E a ação de repetição trata da devolução de tributo indevidamente pago.