Baixado 24 vezes

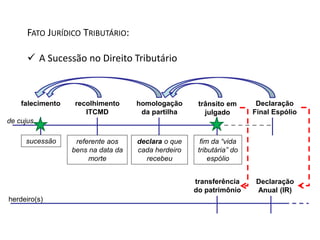

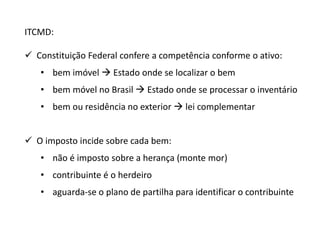

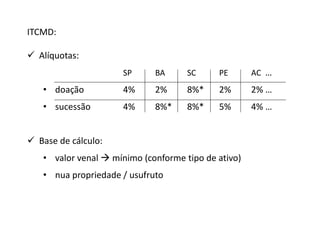

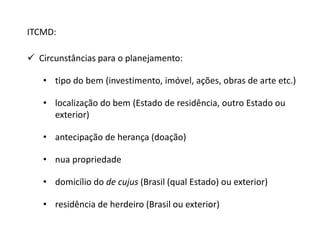

1) O documento discute planejamento tributário em sucessões, incluindo a incidência de impostos como ITCMD e IRPF e estratégias para reduzir a carga tributária, como doações e transferência de ativos por meio de fundos. 2) São apresentados cinco casos práticos ilustrando diferentes situações sucessórias e suas implicações tributárias. 3) O planejamento tributário em sucessões requer levar em conta variáveis como o tipo e localização dos bens, domicílio do falecido e herdeiros.