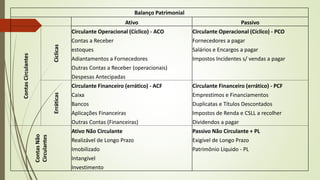

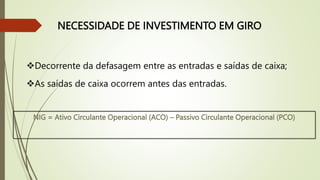

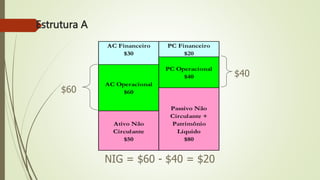

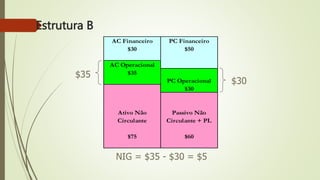

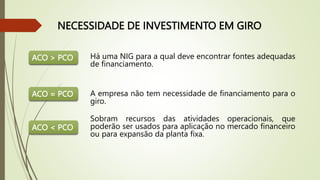

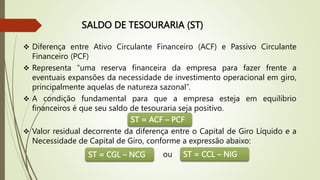

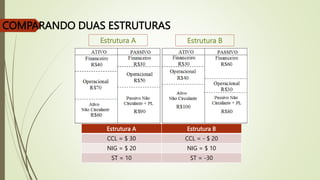

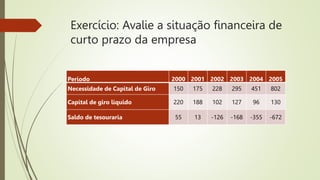

Este documento descreve conceitos relacionados à análise dinâmica do capital de giro de uma empresa, incluindo capital de giro líquido, necessidade de capital de giro, saldo de tesouraria e efeito tesoura. Explica como esses indicadores medem a liquidez e capacidade de financiamento de curto prazo de uma organização.