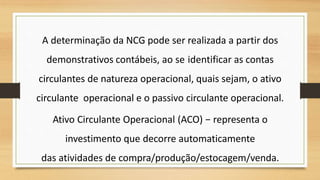

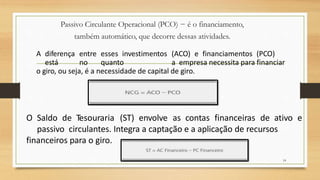

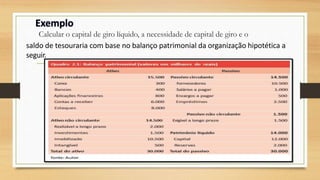

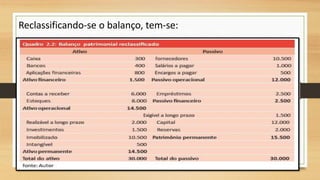

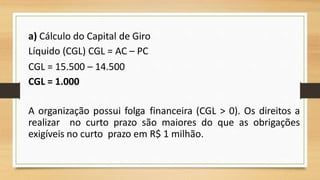

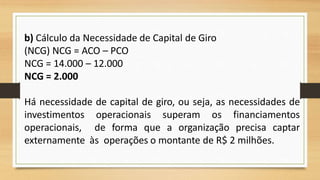

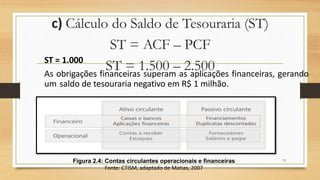

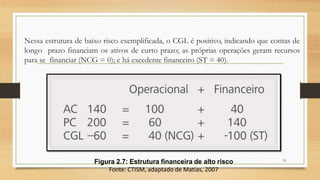

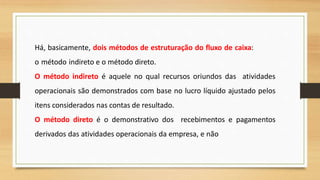

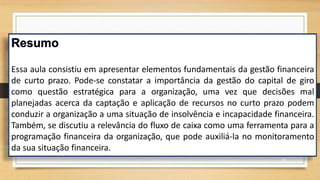

O documento discute a gestão financeira de curto prazo, especialmente a gestão do capital de giro e do caixa. Apresenta os conceitos de capital de giro líquido, necessidade de capital de giro e saldo de tesouraria, e como esses elementos estão interligados. Também aborda os métodos de fluxo de caixa e a importância de gerenciar adequadamente os recursos financeiros de curto prazo para evitar riscos à organização.