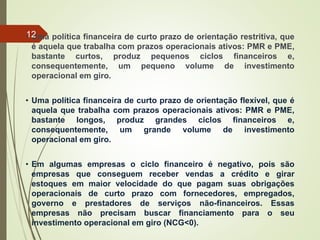

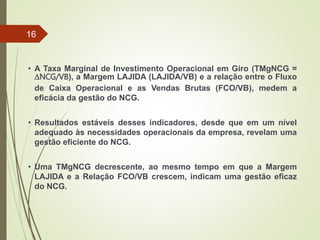

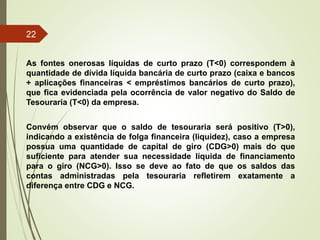

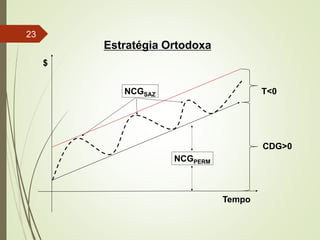

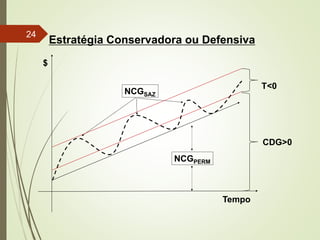

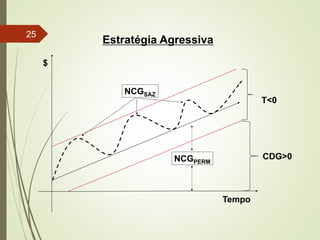

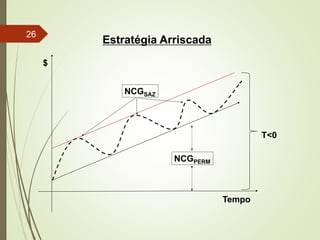

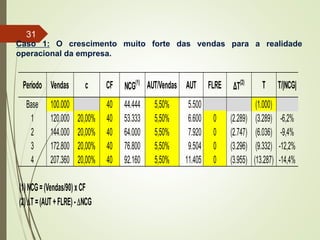

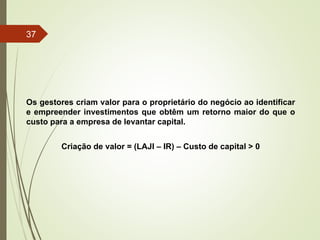

![Para crescer as Vendas Brutas (DVB>0) sem que a empresa incorra

no “Efeito Tesoura” é necessário que as decisões da administração

da empresa sejam capazes de obter uma quantidade de

Autofinanciamento (AUT>0), no mínimo suficiente para suprir os

investimentos adicionais no giro dos negócios (DNCG>0).

AUT ≥ DNCG

A Margem de Autofinanciamento Sobre Vendas capaz de garantir o

crescimento as vendas, mantendo o equilíbrio financeiro do

empreendimento pode ser obtido segundo a expressão de cálculo

abaixo:

a ≥ n . [c/(1+c)]

em que,

a = margem AUT/VB de equilíbrio

n = tamanho do Ciclo Financeiro (CF) medido pela relação NCG/VB

c = taxa esperada (desejada) de crescimento das vendas

35](https://image.slidesharecdn.com/giroapresentao2016-160517212231/85/Giro-apresentacao-2016-35-320.jpg)

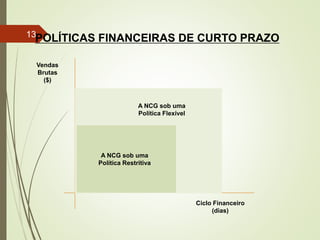

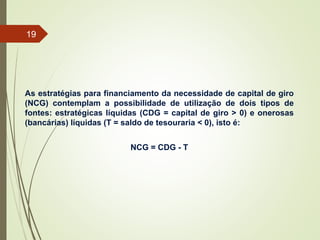

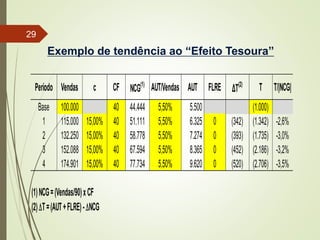

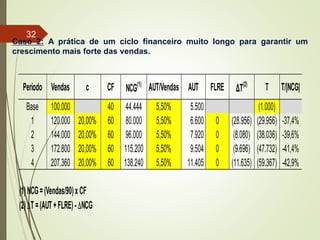

![Caso 5: Cálculo da margem AUT/Vendas de equilíbrio.

Período Vendas c CF NCG(1)

AUT/Vendas AUT FLRE ΔT(2)

T T/|NCG|

Base 100.000 40 44.444 5,50% 5.500 (1.000)

1 115.000 15,00% 40 51.111 5,80% 6.667 0 0 (1.000) -2,0%

2 132.250 15,00% 40 58.778 5,80% 7.667 0 0 (1.000) -1,7%

3 152.088 15,00% 40 67.594 5,80% 8.817 0 0 (1.000) -1,5%

4 174.901 15,00% 40 77.734 5,80% 10.139 0 0 (1.000) -1,3%

(1) NCG = (Vendas/90) x CF

(2) DT = (AUT + FLRE) - DNCG

5,80%

a ≥ n . [c/(1+c)] => margem de autofinanciamento mínima (a) capaz de garantir o equilíbrio

financeiro da empresa, considerando uma dada taxa c de crescimento das vendas e um

dado ciclo financeiro (n) medido pela relação NCG/Vendas.

36](https://image.slidesharecdn.com/giroapresentao2016-160517212231/85/Giro-apresentacao-2016-36-320.jpg)

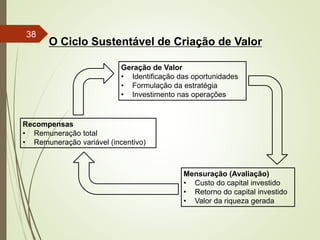

O documento discute a administração estratégica do capital de giro, definindo conceitos como necessidade de capital de giro, ciclo financeiro, políticas financeiras de curto prazo e estratégias de financiamento do capital de giro. Apresenta também os componentes sazonal e permanente da necessidade de capital de giro e fatores que podem levar ao efeito tesoura.