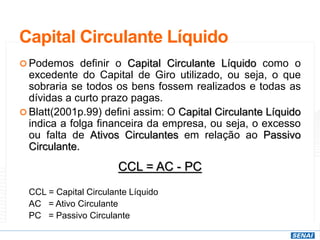

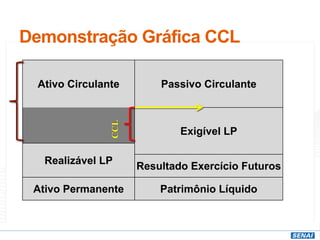

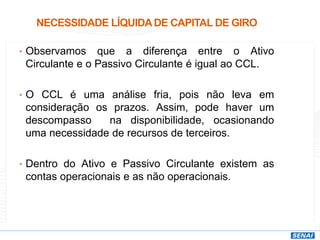

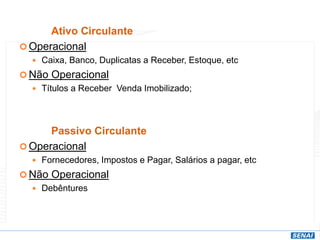

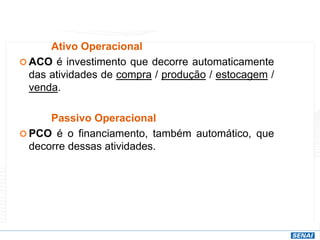

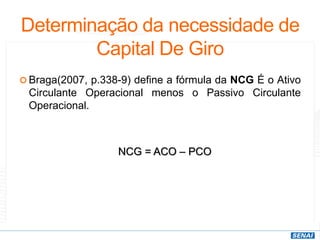

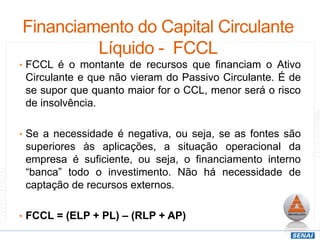

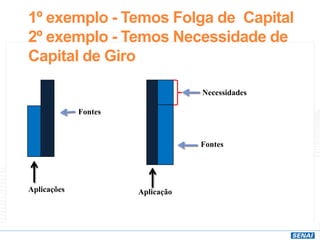

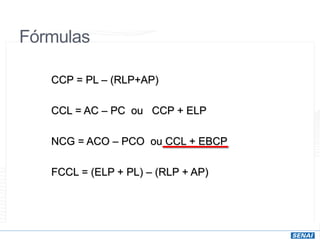

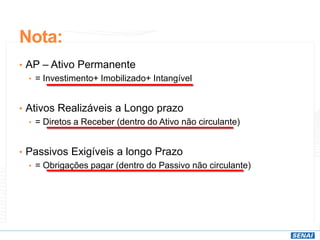

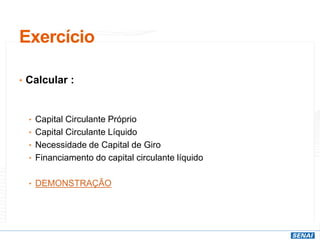

O documento discute o capital de giro e sua análise por meio das demonstrações financeiras, definindo seus componentes e como calcular métricas importantes como capital circulante próprio, capital circulante líquido, necessidade de capital de giro e financiamento do capital circulante líquido. Fornece fórmulas e exemplos para calcular essas métricas a partir dos dados contábeis.