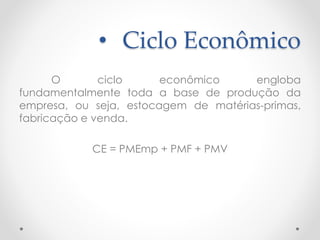

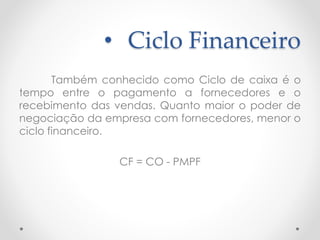

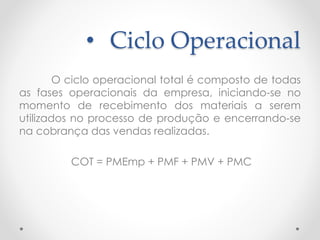

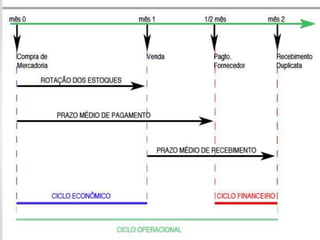

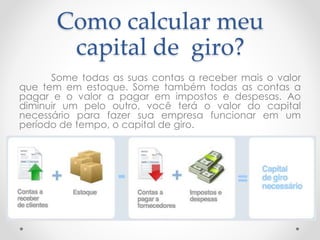

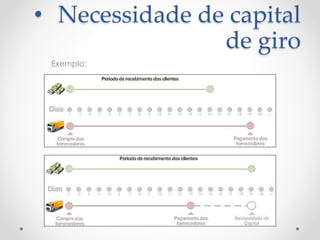

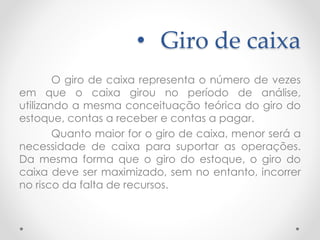

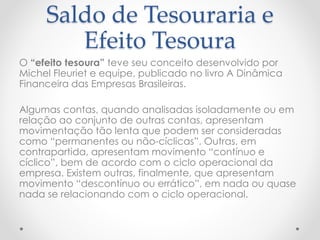

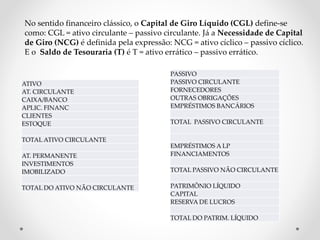

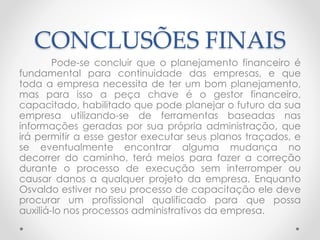

O documento discute os conceitos de ciclo econômico, ciclo financeiro, ciclo operacional e capital de giro. Explica como calcular o capital de giro necessário para uma empresa e a importância de gerenciar adequadamente o fluxo de caixa para manter as operações. Também aborda o saldo de tesouraria e o "efeito tesoura", conceitos relacionados à análise financeira do equilíbrio entre ativos e passivos circulantes e não circulantes de uma empresa.