Baixar para ler offline

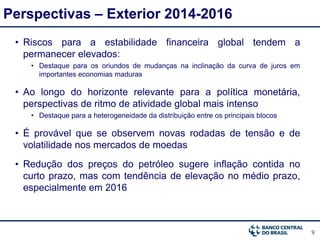

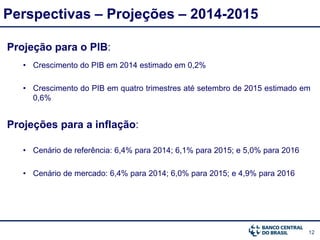

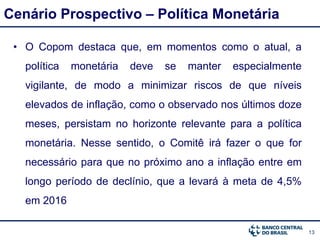

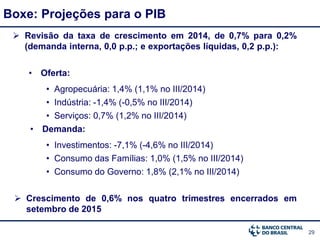

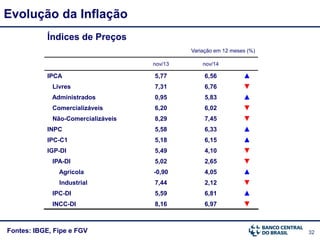

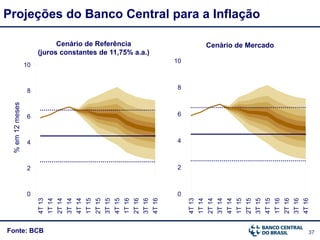

O documento apresenta perspectivas para a inflação no Brasil para 2014-2016. Discute o ambiente econômico internacional e as condições financeiras e de atividade no Brasil. Projeta a inflação em 6,4% para 2014 e 6,1% para 2015, declinando para 5% em 2016. A política monetária deve permanecer vigilante para garantir a convergência da inflação para a meta em 2016.