Baixado 28 vezes

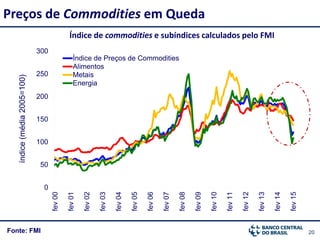

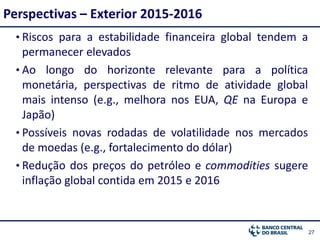

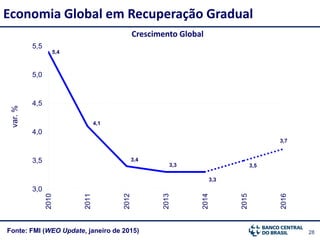

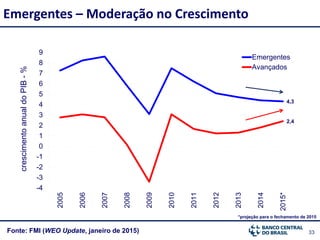

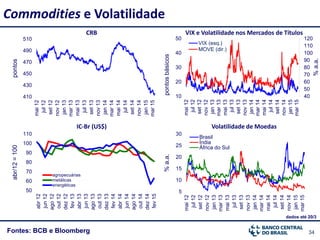

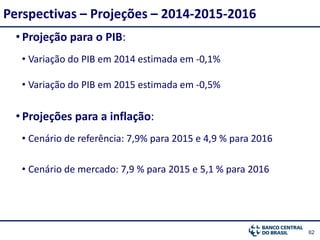

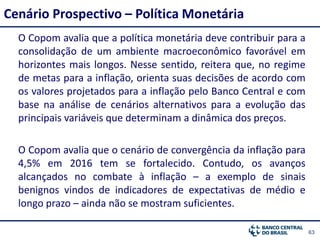

O relatório analisa a situação econômica e inflacionária no Brasil e no exterior. Globalmente, há sinais de recuperação gradual, apesar dos riscos permanecerem. Nos EUA há melhora. Na zona do euro, inflação está contida. Commodities em queda sugerem inflação global estável. No Brasil, 2015 é de transição com ajustes de preços, mas há fatores favoráveis para 2016.