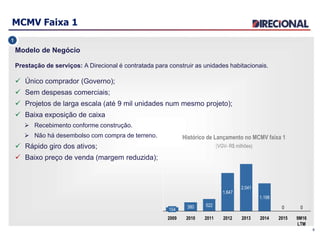

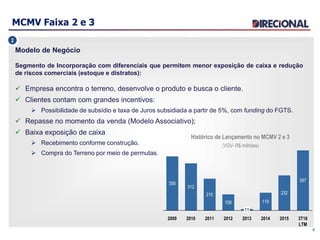

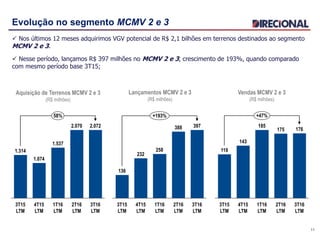

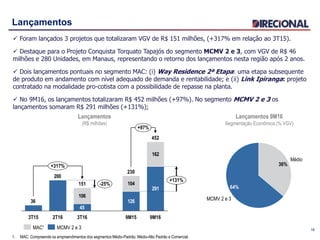

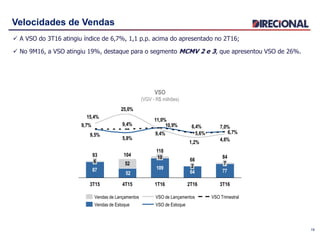

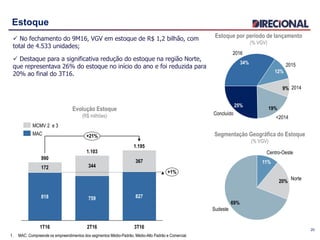

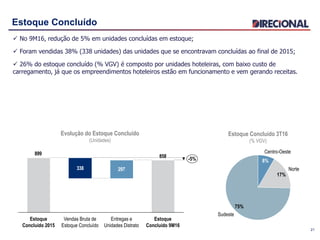

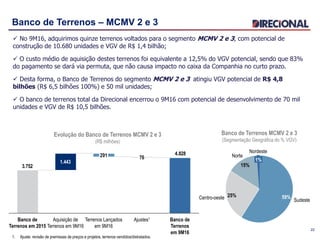

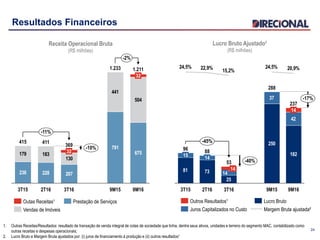

O documento apresenta a história, modelo de negócios e resultados operacionais e financeiros da Direcional Engenharia no terceiro trimestre de 2016. O foco da empresa é a construção habitacional de baixa renda através do programa Minha Casa Minha Vida. Nos últimos 12 meses, a empresa adquiriu terrenos para projetos do MCMV no valor de R$2,1 bilhões e lançou R$397 milhões nesse segmento no terceiro trimestre.