Baixar para ler offline

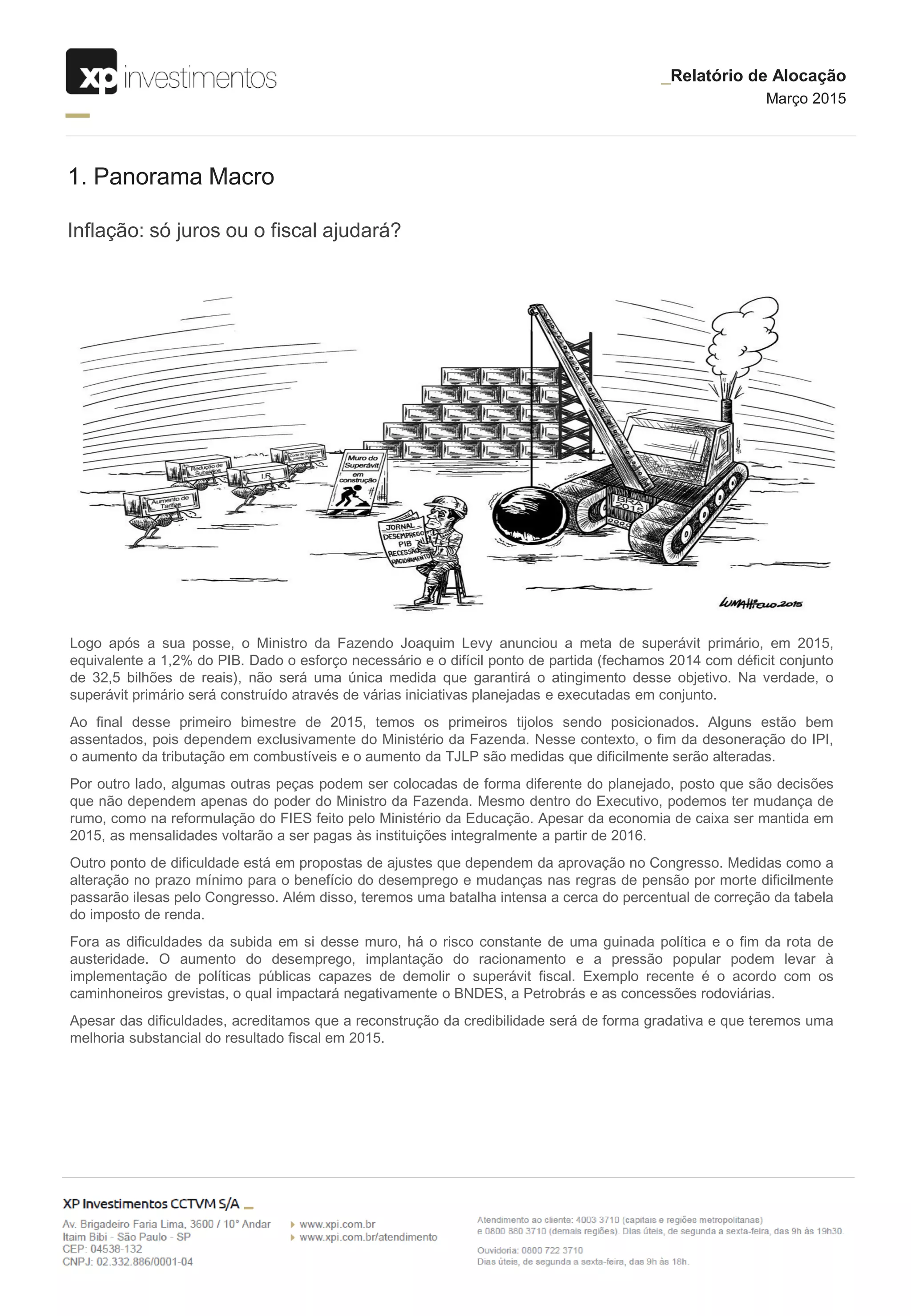

O relatório discute o cenário macroeconômico brasileiro e as perspectivas fiscais para 2015. Apesar de algumas medidas terem sido bem-sucedidas, o governo enfrenta desafios para cumprir a meta de superávit primário de 1,2% do PIB devido à dificuldade de aprovação no Congresso e riscos políticos. No entanto, espera-se uma gradual melhora do resultado fiscal ao longo do ano à medida que novas iniciativas sejam implementadas.