Baixar para ler offline

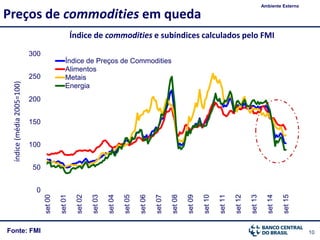

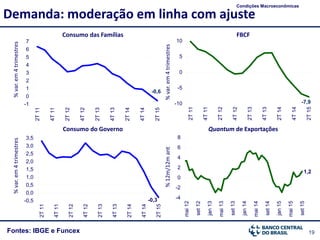

O documento resume as condições macroeconômicas domésticas e internacionais de novembro de 2015. A atividade econômica brasileira apresenta baixo dinamismo, enquanto a demanda interna modera em linha com o ajuste econômico. No cenário externo, a economia global segue em recuperação gradual, com queda nos preços de commodities.