Baixado 103 vezes

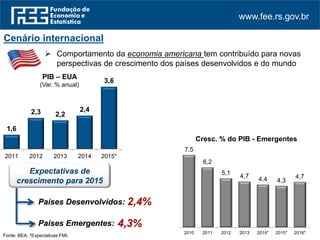

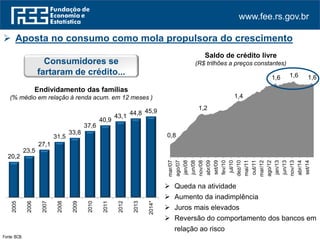

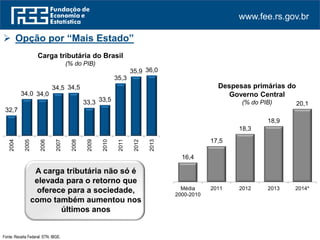

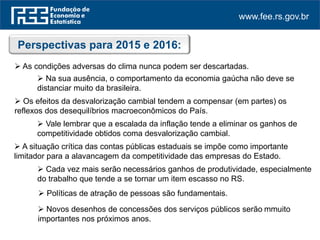

O documento analisa as perspectivas econômicas do Brasil e do Rio Grande do Sul para 2015 e 2016. Apresenta o cenário internacional de recuperação nas economias desenvolvidas e queda no preço do petróleo, e discute como isso impacta a economia brasileira, onde o modelo de crescimento baseado no consumo está esgotado e levou a desequilíbrios macroeconômicos.