Baixar para ler offline

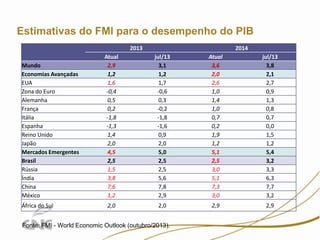

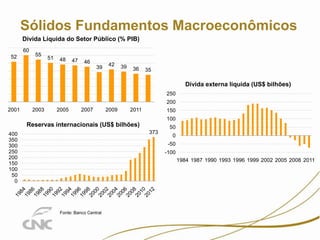

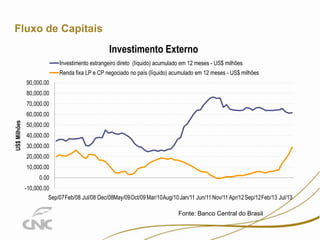

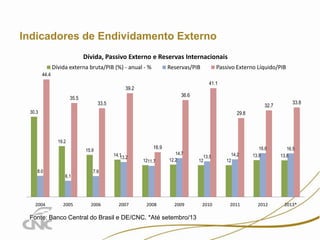

O documento discute o cenário econômico mundial e as expectativas para o Brasil. A sinalização do Federal Reserve dos EUA de uma possível retirada de estímulos levou a volatilidade nos mercados globais e ajustes nas contas externas de vários países. Isso pode impactar o Brasil através de um ajuste no câmbio e no balanço de pagamentos, prolongando o aperto monetário. No entanto, o Brasil mantém sólidos fundamentos macroeconômicos que podem mitigar esses efeitos.