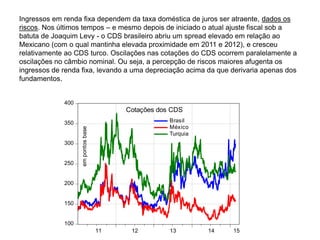

Transferir como PDF, PPTX

O documento discute como as mudanças no cenário econômico internacional afetarão a política monetária no Brasil nos próximos dois anos. A desaceleração do crescimento na China e queda nos preços das commodities encerraram a "bonança externa" que beneficiou o Brasil. Isso, somado ao fortalecimento do dólar americano e ajuste fiscal recessivo no Brasil, levarão a uma recessão com inflação crescente no país, exigindo uma política monetária contracionista. O déficit em conta corrente também