Baixar para ler offline

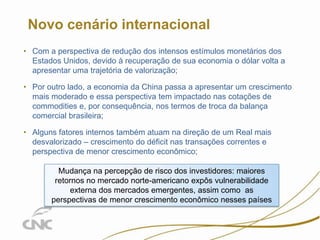

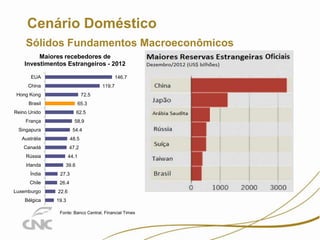

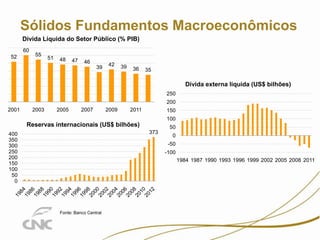

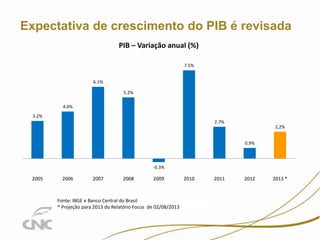

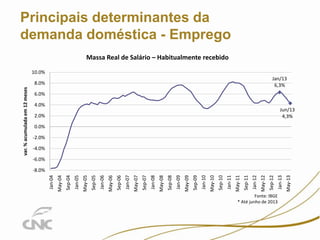

1) O documento discute o cenário econômico mundial e as expectativas para o Brasil, analisando fatores como a desaceleração da China, a valorização do dólar e seus impactos no Brasil. 2) Apresenta os fundamentos macroeconômicos sólidos do Brasil como baixa dívida pública e reservas internacionais, mas projeta uma desaceleração do crescimento do PIB brasileiro em 2013. 3) Discutem-se os principais determinantes da demanda doméstica como emprego,