Transferir como PPSX, PPTX

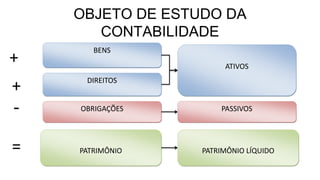

O documento discute a evolução da contabilidade e da auditoria, destacando: 1) A contabilidade teve origem há cerca de 4500 a.C. com as tábuas de Uruk, consideradas o primeiro "livro contábil". 2) A contabilidade é definida como a ciência da riqueza e da prosperidade e tem como objeto de estudo o patrimônio líquido de uma entidade. 3) A auditoria evoluiu para se adequar aos novos padrões contábeis internacionais (IFRS) e normas internacionais de auditor