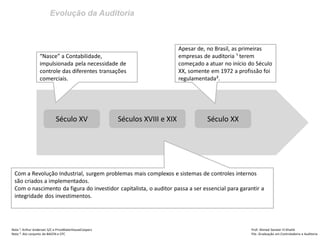

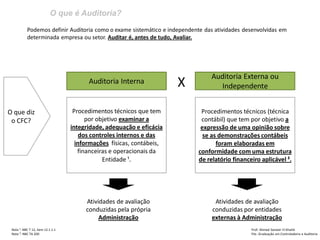

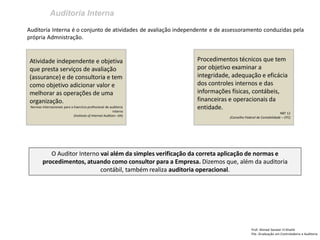

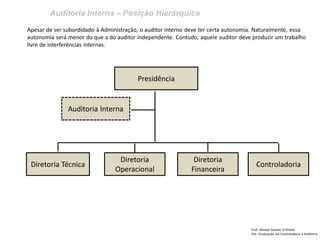

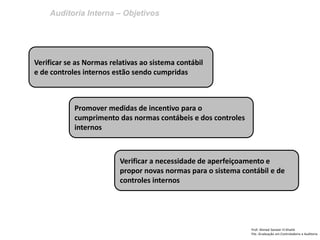

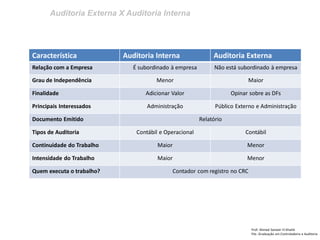

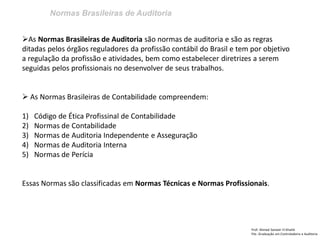

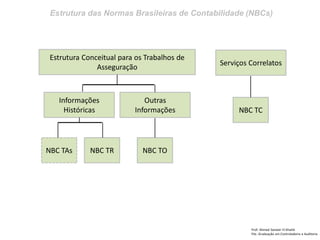

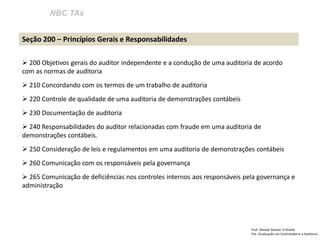

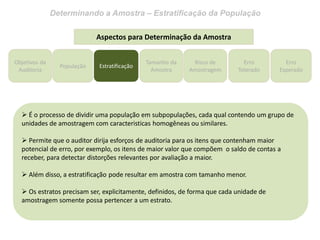

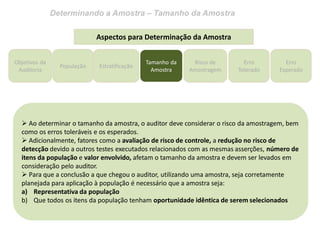

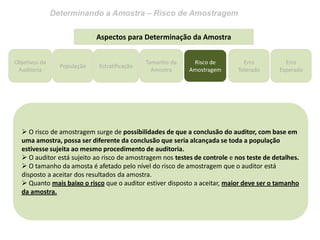

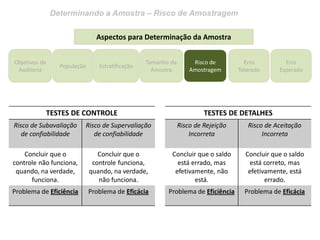

O documento descreve a evolução da auditoria ao longo dos séculos, desde o surgimento da contabilidade no século 15 até a regulamentação da profissão no Brasil no século 20. Também define auditoria, explica os tipos de auditoria interna e externa, e detalha os objetivos, princípios e normas que regem a auditoria.