Conceito de Auditoria

Aauditoria das demonstrações contábeis é uma técnica da

contabilidade que objetiva o exame das demonstrações

financeiras de uma Entidade. Auditar é, antes de tudo,

Avaliar.

“A própria origem da palavra Auditoria dá pistas de sua

função original. Vem do latim audire, que significa ouvir.

(...)”

AUDITORIA: Registros de uma profissão. p.42

4.

Cronologia da

auditoria (Attie

p.8, 2009)

? - Desconhecida a data do início da atividade de auditoria

1314 - Criação do cargo de auditor do Tesouro na Inglaterra.

1559 - Sistematização e estabelecimento da auditoria dos

pagamentos a servidores públicos pela Rainha Elizabeth I.

1840 - Publicação de A contabilidade aplicada á administração

pública e á administração privada, de Francesco Villa

1880 - Criação da Associação dos Contadores Públicos Certificados

(Institute of Chartered Accountantes in England and Wales) na

Inglaterra.

1886 - Criação da Associação dos Contadores Públicos Certificados

(AICPA), nos Estados Unidos

1934 - Criação do Security and Exchange Commission (SEC),nos

Estados Unidos

1977 - 63 órgãos contábeis (inclusive AICPA),representando 49

países criação da Internacional Federation of Accountantes( IFAC)

5.

Conceito de auditoria

“Auditoriade demonstrações financeiras no seu contexto

mais amplo, é o processo que envolve a verificação de

afirmações sobre eventos e ações econômicas. Em

consequência, frequentemente concerne a um serviço de

atestação.”

A atestação é um processo de três partes:

• Coleta de evidências sobre afirmações;

• Avaliação destas evidências em face de critérios

objetivos;

• Comunicação da conclusão às partes interessadas.”

RITTENBERG p. 7, 2010

6.

Auditoria segundo oConselho Federal de

Contabilidade

“Procedimentos técnicos (técnica contábil) que tem por

objetivo a expressão de uma opinião sobre se as

demonstrações contábeis foram elaboradas em

conformidade com uma estrutura de relatório

financeiro aplicável.”

NBC TA 200

7.

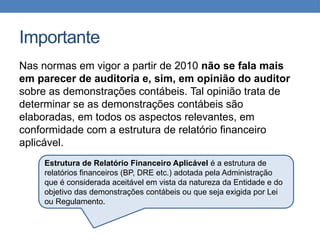

Importante

Nas normas emvigor a partir de 2010 não se fala mais

em parecer de auditoria e, sim, em opinião do auditor

sobre as demonstrações contábeis. Tal opinião trata de

determinar se as demonstrações contábeis são

elaboradas, em todos os aspectos relevantes, em

conformidade com a estrutura de relatório financeiro

aplicável.

Estrutura de Relatório Financeiro Aplicável é a estrutura de

relatórios financeiros (BP, DRE etc.) adotada pela Administração

que é considerada aceitável em vista da natureza da Entidade e do

objetivo das demonstrações contábeis ou que seja exigida por Lei

ou Regulamento.

8.

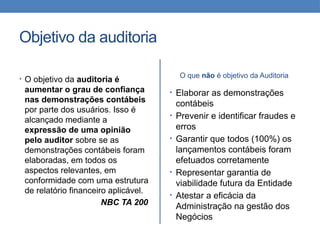

Objetivo da auditoria

•O objetivo da auditoria é

aumentar o grau de confiança

nas demonstrações contábeis

por parte dos usuários. Isso é

alcançado mediante a

expressão de uma opinião

pelo auditor sobre se as

demonstrações contábeis foram

elaboradas, em todos os

aspectos relevantes, em

conformidade com uma estrutura

de relatório financeiro aplicável.

NBC TA 200

O que não é objetivo da Auditoria

• Elaborar as demonstrações

contábeis

• Prevenir e identificar fraudes e

erros

• Garantir que todos (100%) os

lançamentos contábeis foram

efetuados corretamente

• Representar garantia de

viabilidade futura da Entidade

• Atestar a eficácia da

Administração na gestão dos

Negócios

9.

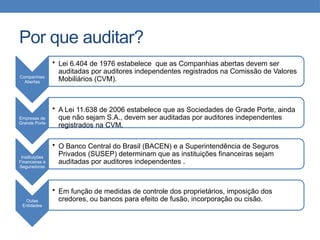

Por que auditar?

Companhias

Abertas

•Lei 6.404 de 1976 estabelece que as Companhias abertas devem ser

auditadas por auditores independentes registrados na Comissão de Valores

Mobiliários (CVM).

Empresas de

Grande Porte

• A Lei 11.638 de 2006 estabelece que as Sociedades de Grade Porte, ainda

que não sejam S.A., devem ser auditadas por auditores independentes

registrados na CVM.

Instituições

Financeiras e

Seguradoras

• O Banco Central do Brasil (BACEN) e a Superintendência de Seguros

Privados (SUSEP) determinam que as instituições financeiras sejam

auditadas por auditores independentes .

Outas

Entidades

• Em função de medidas de controle dos proprietários, imposição dos

credores, ou bancos para efeito de fusão, incorporação ou cisão.

10.

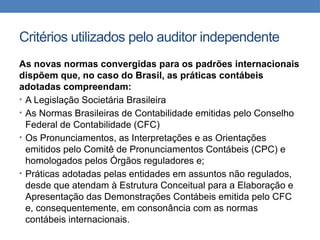

Critérios utilizados peloauditor independente

As novas normas convergidas para os padrões internacionais

dispõem que, no caso do Brasil, as práticas contábeis

adotadas compreendam:

• A Legislação Societária Brasileira

• As Normas Brasileiras de Contabilidade emitidas pelo Conselho

Federal de Contabilidade (CFC)

• Os Pronunciamentos, as Interpretações e as Orientações

emitidos pelo Comitê de Pronunciamentos Contábeis (CPC) e

homologados pelos Órgãos reguladores e;

• Práticas adotadas pelas entidades em assuntos não regulados,

desde que atendam à Estrutura Conceitual para a Elaboração e

Apresentação das Demonstrações Contábeis emitida pelo CFC

e, consequentemente, em consonância com as normas

contábeis internacionais.

11.

TIPOS DE AUDITORIA

•Auditoria Contábil;

• Auditoria Tributária;

• Auditoria Operacional;

• Auditoria de Gestão;

• Auditoria de Sistema; e

• Auditorias Especiais

12.

AUDITORIA CONTÁBIL

A auditoriadas demonstrações financeiras destina-se ao

exame e avaliação dos componentes dessas

demonstrações, no que concerne á adequação dos

registros e procedimentos contábeis.

• Emissão de parecer e

• Revisão limitada.

13.

REVISÃO LIMITADA

É aquelacujo objetivo é um revisão das demonstrações

contábeis, sem contudo emitir opinião. É elaborado um

relatório de forma longa

14.

AUDITORIA TRIBUTÁRIA

A auditoriatributária objetiva o exame e a avaliação de

planejamento tributário e a eficiência e eficácia dos

procedimentos e controles adotados para a operação,

pagamento e recuperação de impostos, taxas e quaisquer

outros ônus de natureza fiscal.

• Utilizada para revisão dos cálculos e procedimentos da

área fiscal da empresa.

• Além da conferência, um dos objetivo é o pagamento

mínimo possível ou sem erro para evitar multas.

15.

AUDITORIA OPERACIONAL

É aqueladestinada a emissão de relatório sobre os

sistemas de controles internos da empresa.

Geralmente é elaborado um relatório sobre os problemas

detectados nos controles internos do auditado.

Visa avaliar as operações da organização, segundo um

amplo escopo de objetivos.

Também objetiva assessorar a administração no

desempenho efetivo de suas funções e responsabilidades.

16.

AUDITORIA DE GESTÃO

Aauditoria de Gestão cumpre o exame e a avaliação sobre

sistemas políticos, critérios e procedimentos utilizados pela

empresa na sua área de planejamento estratégico, tático e,

principalmente no processo decisório.

17.

AUDITORIA DOS SISTEMAS

INFORMATIZADOS

Compreendeo exame e avaliação dos processos de

planejamento, desenvolvimento, teste e sistemas

aplicativos, além da avaliação das estruturas lógica, física,

ambiental, organizacional, de controle, segurança e

proteção de determinados ativos, sistemas aplicativos,

software e as informações.

18.

AUDITORIAS ESPECIAIS

Abrange trabalhosnão compreendidos na programação

normativa da área de auditoria e geralmente são

solicitados pelos membros dos Conselhos

Administrativos, Diretoria ou determinados em legislação

específica.

São objetivo de relatórios específicos e incluem as

modalidades de exames de fraudes, irregularidades,

aquisição, fusão, cisão, incorporação de grandes

empresas, contratos especiais de grande vulto, etc.

19.

NBC TA -01

NBC TA 01 – Estrutura Conceitual para Trabalhos de

Asseguração.

Asseguração Razoável x Asseguranção Limitada

Asseguração = Segurança (atestação, Certificação e

outros)

20.

NBC TA -01

Auditoria e Revisão

Conclusão

Asseguração Razoável: Em nossa opinião.....

Asseguração Limitada: Com base em nossa revisão, não

temos conhecimento de modificação relevante que deva

ser feita......

AUDITORIA INTERNA

• Conceito;

•Objetivos;

• Necessidade de sua Existência;

• Importância;

• Organogramas;

• Pontos em Comum com a Auditoria Externa

• Diferenças em relação Auditoria Externa;

• NBC-T 12 e NBC-TA 610

23.

Auditoria Interna

Conceito daNBC-T 12

A Auditoria Interna compreende os exames, análises,

avaliações, levantamentos e comprovações,

metodologicamente estruturados para a avaliação da

integridade, adequação, eficácia, eficiência e

economicidade dos processos, dos sistemas de

informações e de controles internos integrados ao

ambiente e de gerenciamento de riscos, com vistas a

assistir à administração da entidade no cumprimento de

seus objetivos.

24.

Auditoria Interna

Conceito daNBC-TA 610

É a atividade de avaliação estabelecida ou fornecida como

um serviço para a entidade. Suas funções incluem, dentre

outras: exame, avaliação e monitoramento da adequação e

efetividade do controle interno.

25.

Auditoria Interna

Objetivos

• Verificarse as Normas relativas ao sistema contábil e de

controles internos estão sendo cumpridas

• Promover medidas de incentivo para o cumprimento das

normas contábeis e dos controles internos

• Verificar a necessidade de aperfeiçoamento e propor novas

normas para o sistema contábil e de controles internos

• Prof: Ahmed Sameer El Khatib

26.

Auditoria Interna

Apoio àsdecisões junto aos diretores

Os diretores podem contar com a auditoria na tomada de

decisões, dando confiabilidade nos relatórios emitidos que

possibilitam visualizar a posição da empresa em

determinadas situações.

27.

Auditoria Interna

Salvaguarda doAtivo

Salvaguardar os ativos e comprovar a sua existência,

assim como assegurar a exatidão dos ativos e passivos.

28.

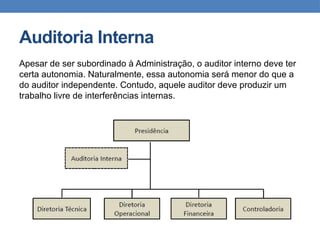

Auditoria Interna

Apesar deser subordinado à Administração, o auditor interno deve ter

certa autonomia. Naturalmente, essa autonomia será menor do que a

do auditor independente. Contudo, aquele auditor deve produzir um

trabalho livre de interferências internas.

29.

Auditoria Interna

Fatores queformam necessidades da criação de um

departamento de Auditoria Interna:

• Ambiente empresarial contemporâneo em

• mudanças;

• Grau de organização;

• Dispersão geográfica da empresa;

• Aumento da complexidade organizacional;

• Globalização;

• Avanço tecnológico;

• Competitividade; e

• Economicidade.

30.

Auditoria Interna

Importância daAuditoria Interna

• Leva ao conhecimento da alta administração o retrato fiel

do desempenho da empresa, seus problemas, pontos

críticos e necessidades de providências, sugerindo

sugestões;

• Mostra os desvios organizacionais existentes no processo

decisório e no planejamento;

• É medido pelos resultados alcançados na assessoria à

alta administração e à estrutura organizacional, quanto ao

cumprimento das políticas traçadas, da legislação

aplicável e dos normativos internos;

31.

Auditoria Interna

Importância daAuditoria Interna

• Apresentam sugestões para a melhoria dos controles

implantados ou em estudos de viabilização;

• Recomenda redução de custos, eliminação de

desperdícios, melhoria da qualidade e aumento de

produtividade;

• Assegura que os controles e as rotinas estejam sendo

corretamente executados, que os dados contábeis

merecem confiança e refletem a realidade da organização

e que as diretrizes traçadas estão sendo observadas;

32.

Auditoria Interna

Importância daAuditoria Interna

• Estimulam o funcionamento regular do sistema de custos,

controle interno e o cumprimento da legislação;

• Coordena o relacionamento com órgãos de controle

governamental;

• Avalia de forma independente as atividades

desenvolvidas pelos diversos órgãos da companhia e por

empresas controladas e coligadas;

• Ajuda a administração na busca de eficiência e do melhor

desempenho nas funções operacionais e na gestão dos

negócios da companhia.

33.

Auditoria Interna xExterna

Pontos em Comum com a Auditoria Externa

• A troca de informações e opiniões;

• A demonstração dos documentos necessários;

• Facilitar os acesso aos documentos e relatórios;

• Troca de experiências profissionais;

• Auxiliar nas recomendações e pareceres;

• A participação na revisão das demonstrações

• contábeis e financeiras; e

• A utilização de programas e papéis de trabalho

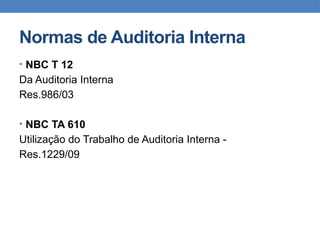

Normas de AuditoriaInterna

• NBC T 12

Da Auditoria Interna

Res.986/03

• NBC TA 610

Utilização do Trabalho de Auditoria Interna -

Res.1229/09

36.

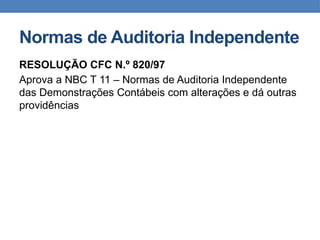

Normas de AuditoriaIndependente

RESOLUÇÃO CFC N.º 820/97

Aprova a NBC T 11 – Normas de Auditoria Independente

das Demonstrações Contábeis com alterações e dá outras

providências

37.

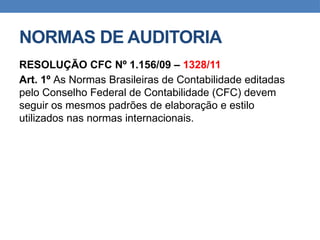

NORMAS DE AUDITORIA

RESOLUÇÃOCFC Nº 1.156/09 – 1328/11

Art. 1º As Normas Brasileiras de Contabilidade editadas

pelo Conselho Federal de Contabilidade (CFC) devem

seguir os mesmos padrões de elaboração e estilo

utilizados nas normas internacionais.

38.

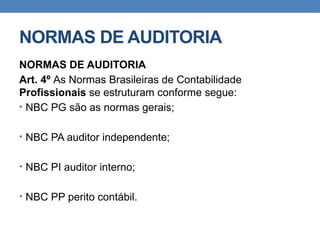

NORMAS DE AUDITORIA

NORMASDE AUDITORIA

Art. 4º As Normas Brasileiras de Contabilidade

Profissionais se estruturam conforme segue:

• NBC PG são as normas gerais;

• NBC PA auditor independente;

• NBC PI auditor interno;

• NBC PP perito contábil.

39.

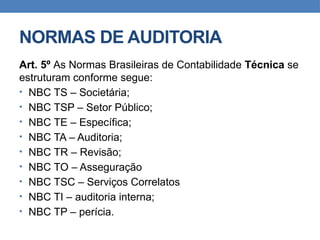

NORMAS DE AUDITORIA

Art.5º As Normas Brasileiras de Contabilidade Técnica se

estruturam conforme segue:

• NBC TS – Societária;

• NBC TSP – Setor Público;

• NBC TE – Específica;

• NBC TA – Auditoria;

• NBC TR – Revisão;

• NBC TO – Asseguração

• NBC TSC – Serviços Correlatos

• NBC TI – auditoria interna;

• NBC TP – perícia.

40.

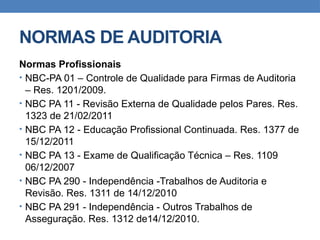

NORMAS DE AUDITORIA

NormasProfissionais

• NBC-PA 01 – Controle de Qualidade para Firmas de Auditoria

– Res. 1201/2009.

• NBC PA 11 - Revisão Externa de Qualidade pelos Pares. Res.

1323 de 21/02/2011

• NBC PA 12 - Educação Profissional Continuada. Res. 1377 de

15/12/2011

• NBC PA 13 - Exame de Qualificação Técnica – Res. 1109

06/12/2007

• NBC PA 290 - Independência -Trabalhos de Auditoria e

Revisão. Res. 1311 de 14/12/2010

• NBC PA 291 - Independência - Outros Trabalhos de

Asseguração. Res. 1312 de14/12/2010.

41.

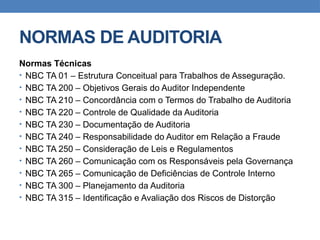

NORMAS DE AUDITORIA

NormasTécnicas

• NBC TA 01 – Estrutura Conceitual para Trabalhos de Asseguração.

• NBC TA 200 – Objetivos Gerais do Auditor Independente

• NBC TA 210 – Concordância com o Termos do Trabalho de Auditoria

• NBC TA 220 – Controle de Qualidade da Auditoria

• NBC TA 230 – Documentação de Auditoria

• NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude

• NBC TA 250 – Consideração de Leis e Regulamentos

• NBC TA 260 – Comunicação com os Responsáveis pela Governança

• NBC TA 265 – Comunicação de Deficiências de Controle Interno

• NBC TA 300 – Planejamento da Auditoria

• NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção

42.

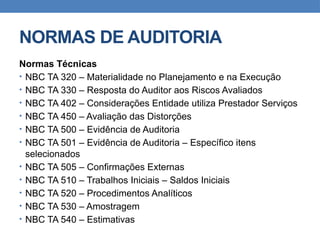

NORMAS DE AUDITORIA

NormasTécnicas

• NBC TA 320 – Materialidade no Planejamento e na Execução

• NBC TA 330 – Resposta do Auditor aos Riscos Avaliados

• NBC TA 402 – Considerações Entidade utiliza Prestador Serviços

• NBC TA 450 – Avaliação das Distorções

• NBC TA 500 – Evidência de Auditoria

• NBC TA 501 – Evidência de Auditoria – Específico itens

selecionados

• NBC TA 505 – Confirmações Externas

• NBC TA 510 – Trabalhos Iniciais – Saldos Iniciais

• NBC TA 520 – Procedimentos Analíticos

• NBC TA 530 – Amostragem

• NBC TA 540 – Estimativas

43.

NORMAS DE AUDITORIA

NormasTécnicas

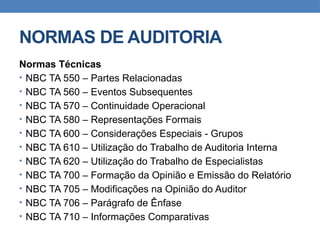

• NBC TA 550 – Partes Relacionadas

• NBC TA 560 – Eventos Subsequentes

• NBC TA 570 – Continuidade Operacional

• NBC TA 580 – Representações Formais

• NBC TA 600 – Considerações Especiais - Grupos

• NBC TA 610 – Utilização do Trabalho de Auditoria Interna

• NBC TA 620 – Utilização do Trabalho de Especialistas

• NBC TA 700 – Formação da Opinião e Emissão do Relatório

• NBC TA 705 – Modificações na Opinião do Auditor

• NBC TA 706 – Parágrafo de Ênfase

• NBC TA 710 – Informações Comparativas

44.

NORMAS DE AUDITORIA

NormasTécnicas

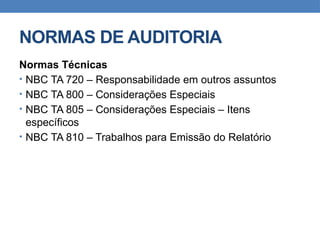

• NBC TA 720 – Responsabilidade em outros assuntos

• NBC TA 800 – Considerações Especiais

• NBC TA 805 – Considerações Especiais – Itens

específicos

• NBC TA 810 – Trabalhos para Emissão do Relatório

45.

American Institute ofCertified Public

Accountants (AICPA)

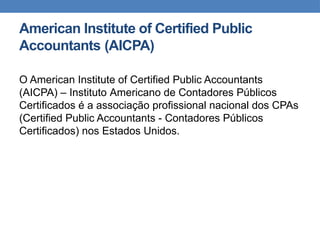

O American Institute of Certified Public Accountants

(AICPA) – Instituto Americano de Contadores Públicos

Certificados é a associação profissional nacional dos CPAs

(Certified Public Accountants - Contadores Públicos

Certificados) nos Estados Unidos.

46.

American Institute ofCertified Public

Accountants (AICPA)

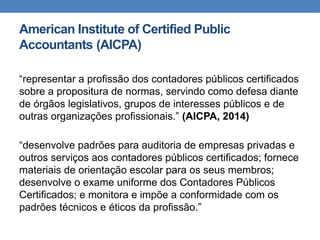

“representar a profissão dos contadores públicos certificados

sobre a propositura de normas, servindo como defesa diante

de órgãos legislativos, grupos de interesses públicos e de

outras organizações profissionais.” (AICPA, 2014)

“desenvolve padrões para auditoria de empresas privadas e

outros serviços aos contadores públicos certificados; fornece

materiais de orientação escolar para os seus membros;

desenvolve o exame uniforme dos Contadores Públicos

Certificados; e monitora e impõe a conformidade com os

padrões técnicos e éticos da profissão.”

47.

American Institute ofCertified Public

Accountants (AICPA)

Os pronunciamentos emitidos pelo AICPA são

denominados de “Statements on Auditing Standards”

(SASs) (Declaração de Normas de Auditoria)

48.

International Federation ofAccountants (IFAC)

A International Federation of Accountants (IFAC)

(Federação Internacional dos Contadores) é “uma

organização global para a profissão contábil dedicada a

servir o interesse público por meio do fortalecimento da

profissão e contribuindo para o desenvolvimento de

economias internacionais.”

Existem 179 membros e associados em 130 países, o que

representa aproximadamente 2,5 milhões de contabilistas

(International Federation of Accountants, 2014).

49.

International Federation ofAccountants (IFAC)

A IFAC é responsável pela emissão dos pronunciamentos

“International Standard on Auditing” (ISA) (Normas

Internacionais de Auditoria).

50.

IFRS Foundation

Objetivos:

• Desenvolverum único conjunto de alta qualidade, compreensível

e aplicável de Normas Internacionais de Relatórios Financeiros

(IFRSs) globalmente aceitas, através de seu órgão normativo, o

Internacional Accounting Standards Board (IASB) (Conselho de

Normas Internacionais de Contabilidade)”;

• Promover o uso e a aplicação rigorosa dessas normas;

• Ter em conta as necessidades de relatórios financeiros das

economias emergentes e entidades de pequeno e médio porte

(PME); e

• Promover e facilitar a adoção das IFRSs, sendo as normas e

interpretações emitidas pelo IASB, através da convergência das

normas nacionais de contabilidade e IFRS.

51.

International Accounting StandardsBoard

(IASB)

O International Accounting Standards Board (Conselho de

Normas Internacionais de Contabilidade) é um órgão

normativo independente da Fundação IFRS.

Atualmente o IASB é constituído por 16 membros que

trabalham em tempo integral.

52.

International Accounting StandardsBoard

(IASB)

O IASB foi instituído em 2001, contudo sua origem

remonta o “International Accounting Standards Committee”

(IASC) (Comitê de Normas Internacionais de

Contabilidade), criado em 1973.

53.

International Accounting StandardsBoard

(IASB)

Na antiga vigência do IASC, os pronunciamentos técnicos

emitidos eramdesignados de “International Accounting

Standards” (IAS) (Normas Internacionais de Contabilidade)

Na nova estrutura formada pelo IASB, os pronunciamentos

são denominados “International Financial Reporting

Standards” (IFRSs) (Normas Internacionais de Relatórios

Financeiros)

54.

International Accounting StandardsBoard

(IASB)

Fazem parte ainda dos pronunciamentos desenvolvidos

pelo IASB o IFRSs para Pequenas e Médias Empresas

(PMEs) e as Interpretações Técnicas dos IFRSs, cuja

autoria é o Comitê de Interpretações do IFRS,

anteriormente denominado de “International Financial

Reporting Interpretations Committee” (IFRIC). (IFRS

Foundation, 2014).

55.

Public Company AccountingOversight Board

(PCAOB)

Public Company Accounting Oversight Board criado pelo

Congresso americano por meio da Lei 107-204 de 30 de

julho de 2002, sob supervisão da Securities Exchange

Comission (“SEC”).

Auditores eram autorregulados à época e o PCAOB

passou a supervisionar as auditoria de empresas públicas

no mercado americano, sendo essa sua principal função.

56.

Conselho Federal deContabilidade (CFC)

“O Conselho Federal de Contabilidade, criado pelo

Decreto-Lei nº 9.295, de 27 de maio de 1946, é uma

Autarquia Especial Coorporativa, dotado de personalidade

jurídica de direito público.” (Conselho Federal de

Contabilidade, 2014)

• “O CFC é integrado por um representante de cada estado

e mais o distrito federal, no total de 27 conselheiros

efetivos e igual número de suplentes”

57.

Conselho Federal deContabilidade (CFC)

O CFC tem como finalidade:

“orientar, normatizar e fiscalizar o exercício da profissão

contábil, por intermédio dos Conselhos Regionais de

Contabilidade, cada um em sua base jurisdicional, nos

Estados e no Distrito Federal; decidir, em última instância,

os recursos de penalidade imposta pelos Conselhos

Regionais, além de regular acerca dos princípios

contábeis, do cadastro de qualificação técnica e dos

programas de educação continuada, bem como editar

Normas Brasileiras de Contabilidade de natureza técnica e

profissional. (Conselho Federal de Contabilidade, 2014)

58.

Fundação de Apoioao CPC

A Fundação de Apoio ao CPC (FACPC) é uma entidade de

direito privado, sem fins lucrativos, criada em 2011.

Segundo diretrizes previstas, a FACPC tem como

finalidade:

“assistir, promover, apoiar, incentivar e desenvolver ações

científicas, tecnológicas, educacionais, culturais e sociais,

que visem o desenvolvimento das ciências contábeis,

precipuamente por meio do apoio ao Comitê de

Pronunciamentos Contábeis – CPC.” (FACPC, 2014)

59.

Fundação de Apoioao CPC

A Fundação detém um Conselho Curador, o qual é

formado pelos presidentes das seis entidades-membro

fundadoras do CPC: ABRASCA, APIMEC Nacional,

BM&FBOVESPA, CFC, FIPECAFI e IBRACON. (FACPC,

2014)

60.

Fundação de Apoioao CPC

A FACPC tem como principais objetivos:

• Viabilizar de maneira sustentável as atividades desenvolvidas

pelo Comitê de Pronunciamentos Contábeis –

CPC:◦Participação de membros do CPC nas audiências sobre

novas normas internacionais;

• Participação de membros do CPC em fóruns internacionais;

• Divulgação do processo de convergência por todo Brasil.

• Promover e fomentar projetos que visem o desenvolvimento da

Contabilidade e áreas afins e conexas e a adequação das

normas contábeis brasileiras aos padrões internacionais;

• Buscar parcerias e incentivar a participação de pessoas,

empresas e outras entidades públicas ou privadas em projetos;

61.

Fundação de Apoioao CPC

A FACPC tem como principais objetivos:

• Desenvolver atividades educativas, tais como cursos,

simpósios, seminários, congressos, conferências, palestras

ou quaisquer outros eventos;

• Realizar estudos e pesquisas;

• Divulgar, publicar e distribuir informações, dados, trabalhos,

estudos e documentos;

• Colaborar ou participar de programas governamentais ou

desenvolvidos por entidades privadas ou da sociedade civil

que afetem ou sejam afins às suas áreas de atuação;

• Organizar e manter intercâmbio com pessoas físicas ou

jurídicas, nacionais e estrangeiras relacionadas com seus

campos de atuação. (FACPC, 2014)

62.

Comitê de PronunciamentosContábeis (CPC)

Instituído pela Resolução nº 1.055 de 2005 do Conselho

Federal de Contabilidade, o CPC tem como objetivo:

“o estudo, o preparo e a emissão de Pronunciamentos

Técnicos sobre procedimentos de Contabilidade e a

divulgação de informações dessa natureza, para permitir a

emissão de normas pelas entidades reguladoras

brasileiras, visando à centralização e uniformização do seu

processo de produção, levando sempre em conta a

convergência da Contabilidade Brasileira aos padrões

internacionais.” (Comitê de Pronunciamentos Contábeis,

2014)

63.

Comitê de PronunciamentosContábeis (CPC)

O CPC tem basicamente a seguinte estrutura:

• O CPC é totalmente autônomo das entidades

representadas, deliberando por 2/3 de seus membros;

• O Conselho Federal de Contabilidade fornece a estrutura

necessária;

• ABRASCA, APIMEC Nacional, BM&FBOVESPA, CFC,

FIPECAFI e IBRACON compõem o CPC, mas outras

poderão vir a ser convidadas futuramente;

• Os membros do CPC, dois por entidade, na maioria

Contadores, não auferem remuneração.

64.

Comitê de PronunciamentosContábeis (CPC)

• Além dos 12 membros atuais, serão sempre convidados a

participar representantes dos seguintes órgãos:

Banco Central do Brasil;

Comissão de Valores Mobiliários (CVM);

Secretaria da Receita Federal;

Superintendência de Seguros Privados (SUSEP).

• Outras entidades ou especialistas poderão ser

convidados. Poderão ser formadas Comissões e Grupos

de Trabalho para temas específicos. (Comitê de

Pronunciamentos Contábeis, 2014)

65.

Exercícios

A auditoria internaé necessária pelos motivos abaixo,

exceto(exercício 9 pag. 36 – Sergio Jund):

a) Realização do exame das demonstrações contábeis.

b) Maior ênfase às normas e/ou procedimentos internos.

c) Obtenção de uma auditoria mais periódica ePreventiva

d) Dificuldade de o proprietário supervisionar pessoalmente

as principais operações.

e) Atuação em outras áreas não relacionadas com a

contabilidade.

66.

Exercícios

Analise os itensabaixo e coloque (I) para auditoria interna e (II)

para auditoria externa (exercício 10 – pag. 36 – Sergio Jund):

( ) Empregado da empresa auditada.

( ) Contrato de prestação de serviço.

( ) Avaliação da eficácia e eficiência da gestão.

( ) Principalmente, emitir parecer sobre as demonstrações contábeis.

( ) Recomendações para melhoria dos controles internos.

( ) Os usuários do trabalho são a empresa e o público em geral.

A sequência correta é:

a) I-II-I-II-I-I d) II-I-II-I-II-I

b) I-II-I-II-I-II e) II-II-I-II-I-I

c) II-I-I-II-I-II

67.

Exercícios

Um dos principaisobjetivos do auditor interno é

(exercício 11 – pag. 37 – Sérgio Jund):

a) Examinar a integridade, adequação e eficácia dos

controles internos.

b) Examinar a demonstração do resultado do exercício e

emitir seu parecer.

c) Examinar as demonstrações contábeis e emitir sua

opinião.

d) Solucionar todas as situações de fraudes realizadas

dentro da empresa.

e) Vigiar os funcionários da empresa.

68.

Exercícios

O trabalho doauditor interno tem por finalidade

(exercício 24 – pag. 39 – Sérgio Jund):

a) A verificação da fidelidade das informações.

b) Servir ao interesse de terceiros.

c) Completa independência no trabalho.

d) Maior atenção ao exame dos procedimentos

operacionais e contábeis.

e) Absoluta imparcialidade e total independência no

trabalho.

69.

Exercícios

Analise os dadosa seguir (exercício 31 – pag. 41 –

Sérgio Jund):

I A auditoria externa é uma atividade de avaliação

independente dentro de uma organização, revisando as

operações contábeis e medindo a efetividade dos demais

controles, planos e políticas da empresa.

II O objetivo principal da auditoria externa é assessorar a

superintendência, para que esta possa ter uma atuação

mais eficiente na consecução dos objetivos da empresa.

III O auditor interno tem como base a função precípua de

avaliar a gestão administrativa que consiste na auditoria

operacional.

70.

IV O auditorexterno é um dos representantes de mais alto

nível da empresa, com atividade ampla, abrangendo todos

os departamentos e funções. As avaliações que apresentar

à superintendência devem ser objetivas e sem injunções

ou interferências.

V O auditor interno examina a eficiência dos

procedimentos em vigor na empresa, avalia a política

vigente da organização, a adequação dos controles de

natureza financeira e operacional.

71.

Assinale a opçãocorreta:

Assinale a opção correta:

a) I e II.

b) I e V.

c) II e IV.

d) III e IV.

e) III e V.