Baixado 82 vezes

![5

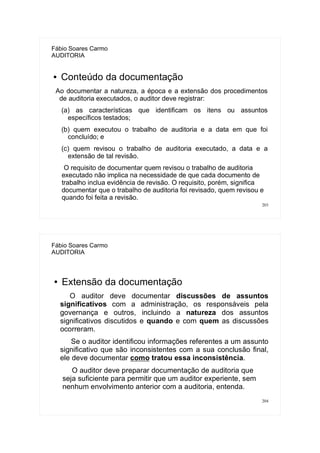

Fábio Soares Carmo

AUDITORIA

Princípios – observância obrigatória; sua essência deve

prevalecer sobre aspectos formais (CFC 750/93 alterado pelo CFC

1282/2010).

● Entidade

● Continuidade

● Oportunidade

● Registro pelo valor original

● Competência

● Prudência

6

Fábio Soares Carmo

AUDITORIA

● Entidade

Reconhece o Patrimônio como objeto da

Contabilidade e afirma a autonomia patrimonial.

O patrimônio pertence à Entidade, mas a recíproca

não é verdadeira.

[Constituição da pessoa jurídica, não se confunde

com as pessoas (sócios). Patrimônios isolados]](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-3-320.jpg)

![7

Fábio Soares Carmo

AUDITORIA

● Continuidade

Pressuposto de que a Entidade continuará em

operação no futuro.

[segurança para os sócios e credores]

8

Fábio Soares Carmo

AUDITORIA

● Oportunidade

Processso de mensuração e apresentação dos

componentes patrimoniais para produzir

informações íntegras e tempestivas.

[momento do registro: quanto mais imediato e

integral mais segura é a informação. Deve-se

evitar inferências]](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-4-320.jpg)

![9

Fábio Soares Carmo

AUDITORIA

● Registro pelo Valor Original

Determina que os componentes do patrimônio

devem ser inicialmente registrados pelos

valores originais das transações (em moeda

nacional)

[ativo avaliados pelo valor realizável, passivos

pelo valor da liquidação; inclui-se o conceito de

atualização monetária]

10

Fábio Soares Carmo

AUDITORIA

● Competência

Determina que os efeitos das transações e

outros eventos sejam reconhecidos nos

períodos a que se referem, independente de

recebimento ou pagamento. Pressupõem a

simultaneidade de correlação entre receita e

despesa.

[fato contábil : surgimento de direito ou

obrigação]](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-5-320.jpg)

![11

Fábio Soares Carmo

AUDITORIA

● Prudência

Determinação do menor valor para os

componente do ATIVO e do maior valor para

os componentes do PASSIVO; sempre que se

apresentem possibilidades válidas na

quantificação de mutações patrimoniais e

afetem o patrimônio líquido.

[preserva a confiabilidade no patrimônio, na

medida que resulta um menor PL]

12

Fábio Soares Carmo

AUDITORIA

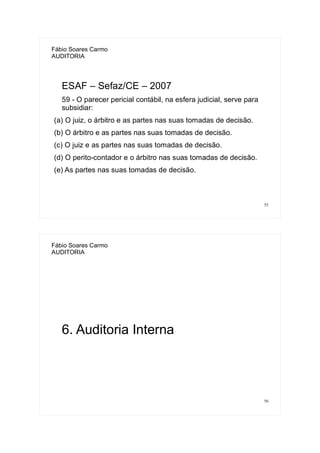

FCC Aud Fisc Município – SP – 2007

60. A tempestividade e a integridade do registro do patrimônio e suas

variações, independentemente das causas que as originaram, constitui o

fulcro do Princípio Contábil da

(A) Oportunidade.

(B) Competência.

(C) Entidade.

(D) Prudência.

(E) Continuidade.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-6-320.jpg)

![17

Fábio Soares Carmo

AUDITORIA

● Objetivo da auditoria

Aumentar o grau de confiança nas

demonstrações contábeis por parte dos usuários.

Isso é alcançado mediante a expressão de uma

opinião pelo auditor sobre se as demonstrações

contábeis foram elaboradas, em todos os aspectos

relevantes, em conformidade com uma estrutura de

relatório financeiro aplicável.

[Uma análise, isenta de interesse, que possa dar

segurança ao conteúdo das Demonstrações

Contábeis, direcionado ao interesse do investidor]

18

Fábio Soares Carmo

AUDITORIA

● Responsabilidades na auditoria

– É responsabilidade do auditor garantir cumprimento de

todas as obrigações legais, regulatórias e profissionais.

– O auditor não é responsável pela detecção de distorções

que não sejam relevantes para as demonstrações contábeis

como um todo.

– As NBC TA's não impõem responsabilidades à

administração ou aos responsáveis pela governança e não

se sobrepõe às leis e regulamentos.

– A auditoria das Demonstrações Contábeis não exime, de

suas responsabilidades, a administração ou os

responsáveis pela governança.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-9-320.jpg)

![51

Fábio Soares Carmo

AUDITORIA

● Peritos-contadores (NBC PP 01):

- Nomeado é o designado pelo juiz em perícia contábil

judicial;

- Contratado é o que atua em perícia contábil

extrajudicial;

- Escolhido é o que exerce sua função em perícia contábil

arbitral.

● O perito deve evitar qualquer interferência que possa

constrangê-lo em seu trabalho, não admitindo, em

nenhuma hipótese, subordinar sua apreciação a

qualquer fato, pessoa, situação ou efeito que possa

comprometer sua independência, denunciando a quem de

direito a eventual ocorrência da situação descrita.

52

Fábio Soares Carmo

AUDITORIA

● Papéis de trabalho (na perícia NBC TP 01):

É a documentação preparada pelo perito para a

execução da perícia. Eles integram um processo

organizado de registro de provas, por intermédio de termos

de diligência, informações em papel, meios eletrônicos,

plantas, desenhos, fotografias, correspondências,

depoimentos, notificações, declarações, comunicações ou

outros quaisquer meios de prova fornecidos e peças que

assegurem o objetivo da execução pericial.

[todo tipo de documento que baseou a conclusão do perito]](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-26-320.jpg)

![53

Fábio Soares Carmo

AUDITORIA

● Procedimentos de perícia:

✗ Exame é a análise de livros, registros das transações e documentos.

✗ Vistoria é a diligência que objetiva a verificação e a constatação de

situação, coisa ou fato, de forma circunstancial.

✗ Indagação é a busca de informações mediante entrevista com

conhecedores do objeto ou de fato relacionado à perícia.

✗ Investigação é a pesquisa que busca trazer ao laudo pericial contábil ou

parecer pericial contábil o que está oculto por quaisquer circunstâncias.

✗ Arbitramento é a determinação de valores ou a solução de controvérsia

por critério técnico-científico.

✗ Mensuração é o ato de qualificação e quantificação física de coisas,

bens, direitos e obrigações.

✗ Avaliação é o ato de estabelecer o valor de coisas, bens, direitos,

obrigações, despesas e receitas.

✗ Certificação é o ato de atestar a informação trazida ao laudo pericial

contábil pelo perito-contador, conferindo-lhe caráter de autenticidade

pela fé pública atribuída a este profissional.

54

Fábio Soares Carmo

AUDITORIA

● Conclusão de perícia:

Caso ocorra a negativa da entrega dos elementos de prova ou para a

colaboração na busca da verdade, deve o perito se reportar diretamente a

quem o nomeou, contratou ou indicou, narrando os fatos por meio de

provas e solicitando as providências cabíveis e necessárias, para que não

seja imputado responsabilidade por omissão na atividade profissional.

O laudo pericial contábil e o parecer pericial contábil são documentos

escritos, nos quais os peritos devem registrar, de forma abrangente, o

conteúdo da perícia e particularizar os aspectos e as minudências

[minúcias] que envolvam o seu objeto e as buscas de elementos de prova

necessários para a conclusão do seu trabalho.

Obriga a Norma que os peritos, no encerramento do laudo pericial contábil

ou do parecer pericial contábil, consignem, de forma clara e precisa, as

suas conclusões.

O perito-contador não pode omitir nenhum fato relevante encontrado no

decorrer de suas pesquisas ou diligências, mesmo que não tenha sido

objeto de quesitação e desde que esteja relacionado ao objeto da perícia;](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-27-320.jpg)

![91

Fábio Soares Carmo

AUDITORIA

Uma revisão consiste em considerar se:

● o trabalho foi realizado de acordo com normas técnicas e

exigências regulatórias e legais aplicáveis;

●

foram levantados assuntos significativos para consideração

adicional;

●

foram feitas as consultas apropriadas, e documentadas e

implementadas as conclusões resultantes;

●

há necessidade de revisar [mais] a natureza, época e extensão do

trabalho realizado;

● o trabalho realizado suporta as conclusões obtidas e está

adequadamente documentado;

● as evidências obtidas são suficientes e apropriadas para suportar o

relatório; e

●

os objetivos dos procedimentos do trabalho foram alcançados.

92

Fábio Soares Carmo

AUDITORIA

A firma deve estabelecer políticas e procedimentos para requerer que a revisão

de controle de qualidade do trabalho inclua:

(a) discussão de assuntos significativos com o sócio encarregado do

trabalho;

(b) revisão das demonstrações contábeis ou outras informações sobre

objeto e o relatório proposto;

(c) revisão da documentação do trabalho selecionada relativa a

julgamentos significativos feitos pela equipe de trabalho e das

conclusões obtidas; e

(d) avaliação das conclusões obtidas para elaboração do relatório e

consideração se esse relatório proposto é apropriado

A firma deve estabelecer políticas e procedimentos para manter a

objetividade do revisor de controle de qualidade do trabalho.

As políticas e procedimentos da firma devem determinar a substituição do

revisor de controle de qualidade do trabalho quando a capacidade do revisor

de realizar uma revisão objetiva estiver prejudicada.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-46-320.jpg)

![99

Fábio Soares Carmo

AUDITORIA

O auditor deve estabelecer uma estratégia global de auditoria que

defina o alcance, a época e a direção da auditoria, para orientar o

desenvolvimento do plano de auditoria. O auditor deve:

(a) identificar as características do trabalho para definir o seu alcance;

(b) definir os objetivos do relatório do trabalho de forma a planejar a

época da auditoria e a natureza das comunicações requeridas;

(c) considerar os fatores que no julgamento profissional do auditor são

significativos para orientar os esforços da equipe do trabalho;

(d) considerar os resultados das atividades preliminares do trabalho de

auditoria e, quando aplicável, se é relevante o conhecimento

obtido em outros trabalhos realizados pelo sócio do trabalho para

a entidade; e

(e) determinar a natureza, a época e a extensão dos recursos

necessários para realizar o trabalho.

100

Fábio Soares Carmo

AUDITORIA

O auditor deve desenvolver o plano de auditoria, que deve incluir a

descrição de:

(a) a natureza, a época e a extensão dos procedimentos

planejados de avaliação de risco;

(b) a natureza, a época e a extensão dos procedimentos

adicionais de auditoria planejados no nível de afirmação;

(c) outros procedimentos de auditoria planejados e necessários

para que o trabalho esteja em conformidade com as normas de

auditoria.

O auditor deve atualizar e alterar a estratégia global de auditoria e o plano

de auditoria sempre que necessário no curso da auditoria.

[O plano de auditoria é dinâmico e mais detalhado que a estratégia global,

deve adaptar-se à realidade encontrada]](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-50-320.jpg)

![101

Fábio Soares Carmo

AUDITORIA

Plano de auditoria

O plano de auditoria é mais detalhado que a estratégia global

de auditoria visto que inclui a natureza, a época e a extensão dos

procedimentos de auditoria a serem realizados pelos membros da

equipe de trabalho. O planejamento desses procedimentos de auditoria

ocorre no decurso da auditoria, à medida que o plano de auditoria para

o trabalho é desenvolvido. Por exemplo, o planejamento dos

procedimentos de avaliação de riscos ocorre na fase inicial de

auditoria. Entretanto, o planejamento da natureza, da época e da

extensão de procedimentos específicos adicionais de auditoria

depende do resultado dessa avaliação de riscos. Além disso, o auditor

pode iniciar a execução de procedimentos adicionais de auditoria para

alguns tipos de operação, saldos de conta e divulgação antes de

planejar todos os procedimentos adicionais de auditoria.

[pode-se produzir novos planos de auditoria conforme encerre-se

algum teste específico]

102

Fábio Soares Carmo

AUDITORIA

O auditor deve realizar as seguintes atividades antes de começar os

trabalhos de auditoria inicial:

(a) aplicar procedimentos relativos à aceitação do cliente [avaliação

prévia] e trabalho de auditoria;

(b) entrar em contato com o auditor antecessor, caso haja mudança de

auditores, de acordo com os requisitos éticos pertinentes.

A finalidade e o objetivo do planejamento da auditoria não mudam

caso a auditoria seja inicial ou em trabalho recorrente. No caso de

auditoria inicial, o auditor pode ter a necessidade de estender as

atividades de planejamento por falta da experiência anterior que é

normalmente utilizada durante o planejamento dos trabalhos.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-51-320.jpg)

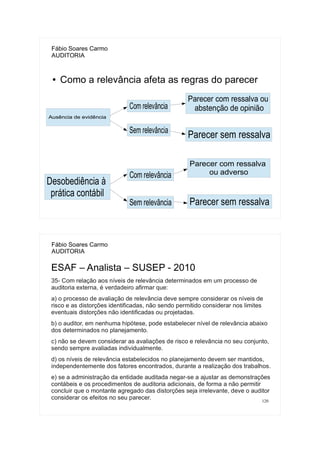

![111

Fábio Soares Carmo

AUDITORIA

● Conceito de Materialidade:

Para fins das normas de auditoria, materialidade para execução da

auditoria significa o valor ou valores fixados pelo auditor, inferiores

ao considerado relevante para as demonstrações contábeis

como um todo, para adequadamente reduzir a um nível baixo a

probabilidade de que as distorções não corrigidas e não

detectadas em conjunto, excedam a materialidade para as

demonstrações contábeis como um todo. Se aplicável,

materialidade para execução da auditoria refere-se, também, ao

valor ou valores fixados pelo auditor inferiores ao nível ou níveis

de materialidade para classes específicas de transações, saldos

contábeis e divulgações.

112

Fábio Soares Carmo

AUDITORIA

[No momento em que um erro, inconsistência

ou classificação indevida compromete a

afirmação do auditor de que as

Demonstrações Contábeis estão adequadas

com normas vigentes, as práticas e os

princípios contábeis, essa circunstância torna-

se relevante.]](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-56-320.jpg)

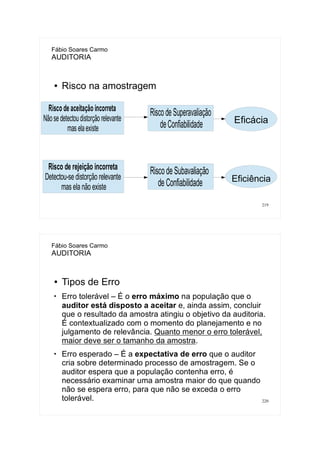

![123

Fábio Soares Carmo

AUDITORIA

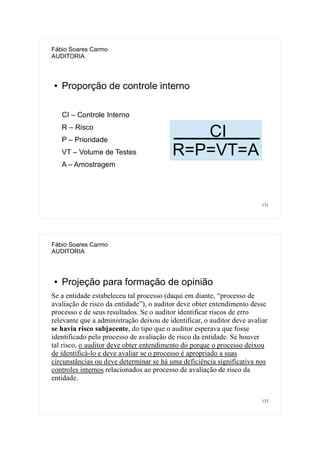

● Risco de Auditoria

(definição NBC TA 200; identificação e resposta NBC TA's 315 e 330)

Risco de auditoria é o risco de que o auditor expresse uma opinião de

auditoria inadequada quando as demonstrações contábeis contiverem

distorção relevante. O risco de auditoria é uma função dos riscos de

distorção relevante e do risco de detecção.

[O risco de auditoria está relacionado à integridade da opinião

do próprio auditor. Se o profissional o avaliar mal expõe a

qualidade de seu relatório.

Pode emitir um parecer sem qualquer ressalva sobre as

Demonstrações Contábeis com erros ou fraudes]

124

Fábio Soares Carmo

AUDITORIA

Risco de detecção é o risco de que os procedimentos executados pelo auditor para

reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma

distorção existente que possa ser relevante, individualmente ou em conjunto com

outras distorções.

[É uma função da eficácia do procedimento de auditoria]

Risco de distorção relevante é o risco de que as demonstrações contábeis contenham

distorção relevante antes da auditoria. Consiste em dois componentes, descritos a

seguir no nível das afirmações:

(i) risco inerente é a suscetibilidade de uma afirmação a respeito de uma transação,

saldo contábil ou divulgação, a uma distorção que possa ser relevante,

individualmente ou em conjunto com outras distorções, antes da consideração de

quaisquer controles relacionados; [natural da atividade, pré-existente]

(ii) risco de controle é o risco de que uma distorção que possa ocorrer em uma

afirmação sobre uma classe de transação, saldo contábil ou divulgação e que

possa ser relevante, individualmente ou em conjunto com outras distorções, não

seja prevenida, detectada e corrigida tempestivamente pelo controle interno da

entidade. [qualidade do controle da empresa auditada]](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-62-320.jpg)

![125

Fábio Soares Carmo

AUDITORIA

Fatores de risco de fraude são eventos ou condições que indiquem incentivo

ou pressão para que a fraude seja perpetrada ou ofereçam oportunidade para

que ela ocorra.

Avaliação dos fatores de risco de fraude

O fato de que a fraude geralmente é oculta pode tornar muito difícil a sua

detecção. Contudo, o auditor pode identificar eventos ou condições que

indiquem um incentivo ou pressão para a fraude ou que constituam uma

oportunidade para a fraude (fatores de risco de fraude). Por exemplo:

● A necessidade de satisfazer as expectativas de terceiros para obter capital

adicional pode criar pressão para a fraude;

● A concessão de bônus significativos, caso sejam cumpridas metas irreais

de lucro, pode criar um incentivo para se perpetrar uma fraude;

● Um ambiente de controle que não é eficaz pode criar uma oportunidade

para a fraude.

126

Fábio Soares Carmo

AUDITORIA

● A avaliação do risco segue a seguinte proporção

[da proporção pode-se criar um percentual de risco]

Risco de

Auditoria

Risco

Inerente

Risco de

Controle

Risco de

Detecção](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-63-320.jpg)

![127

Fábio Soares Carmo

AUDITORIA

O auditor deve aplicar procedimentos de avaliação de riscos para fornecer

uma base para a identificação e avaliação de riscos de distorção relevante nas

demonstrações contábeis e nas afirmações. Os procedimentos de avaliação de

riscos por si só, porém, não fornecem evidências de auditoria apropriada e

suficiente para suportar a opinião da auditoria.

Os procedimentos de avaliação de riscos incluem o seguinte:

(a) indagações à administração e a outros na entidade que, no julgamento do

auditor, possam ter informações com probabilidade de auxiliar na

identificação de riscos de distorção relevante devido a fraude ou erro;

(b) procedimentos analíticos;

(c) observação e inspeção.

[Procedimentos de avaliação de riscos são prévios, não fundamentam o relatório

de forma direta]

128

Fábio Soares Carmo

AUDITORIA

Avaliação de riscos da Entidade e seu ambiente

O auditor deve obter entendimento do seguinte:

(a) fatores do setor de atividade, regulamentares e outros fatores externos

relevantes, incluindo a estrutura de relatório financeiro aplicável;

(b) a natureza da entidade, incluindo:

(i) suas operações;

(ii) suas estruturas societária e de governança;

(iii) os tipos de investimentos que a entidade está fazendo e planeja

fazer, incluindo investimentos em entidades de propósito

específico; e

(iv) a maneira como a entidade é estruturada e financiada, para

possibilitar ao auditor entender as classes de transações, saldos de

contas e divulgações esperadas nas demonstrações contábeis;](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-64-320.jpg)

![139

Fábio Soares Carmo

AUDITORIA

● Adequação e Suficiência

[essência da evidência de auditoria]

Adequação da evidência de auditoria é a medida da qualidade

da evidência de auditoria, isto é, a sua relevância e confiabilidade

para suportar as conclusões em que se fundamenta a opinião do

auditor. Quanto maior a qualidade, menos evidência pode ser

exigida.

Suficiência da evidência de auditoria é a medida da quantidade

da evidência de auditoria. A quantidade necessária da evidência de

auditoria é afetada pela avaliação do auditor dos riscos de

distorção relevante e também pela qualidade da evidência de

auditoria. Quanto mais elevados os riscos avaliados, maior a

probabilidade de que seja exigida mais evidência de auditoria.

140

Fábio Soares Carmo

AUDITORIA

Obtém-se segurança razoável quando o auditor obtiver

evidência de auditoria apropriada e suficiente para a redução do

risco de auditoria (isto é, o risco de que o auditor expresse uma

opinião não apropriada quando as demonstrações contábeis

apresentam distorção relevante) a um nível aceitavelmente

baixo.

Geralmente obtém-se mais segurança com evidência de

auditoria consistente obtida a partir de fontes diferentes ou de

natureza diferente do que a partir de itens de evidência de

auditoria considerados individualmente.

Entre as informações de fontes independentes da entidade que

o auditor pode usar como evidência de auditoria podem estar

confirmações de terceiros, relatórios de analistas e dados

comparáveis sobre concorrentes.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-70-320.jpg)

![141

Fábio Soares Carmo

AUDITORIA

● Relevância para a evidência de auditoria

A relevância trata da ligação lógica ou influência sobre a

finalidade do procedimento de auditoria e, quando apropriado, a

afirmação em consideração. A relevância das informações a

serem utilizadas como evidência de auditoria pode ser afetada

pela direção do teste.

Um dado conjunto de procedimentos de auditoria pode

fornecer evidência relevante para certas afirmações, mas não

para outras.

[A evidência relevante é aquela que alcança o objetivo do auditor]

142

Fábio Soares Carmo

AUDITORIA

● Confiabilidade da evidência de auditoria

A confiabilidade das informações a serem utilizadas como

evidência de auditoria e, portanto, da própria auditoria, é

influenciada pela sua fonte e sua natureza, e as

circunstâncias nas quais são obtidas, incluindo os controles

sobre sua elaboração e manutenção, quando relevante.

Portanto, generalizações sobre a confiabilidade de vários tipos

de evidência de auditoria estão sujeitas a importantes exceções.

Mesmo quando as informações a serem utilizadas como

evidência de auditoria são obtidas de fontes externas à entidade,

podem existir circunstâncias que podem afetar a sua

confiabilidade.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-71-320.jpg)

![143

Fábio Soares Carmo

AUDITORIA

● Generalizações úteis sobre a confiabilidade

✗ a confiabilidade da evidência de auditoria é maior quando ela é obtida de fontes

independentes fora da entidade;

✗ a confiabilidade da evidência de auditoria gerada internamente é maior quando

os controles relacionados, incluindo os controles sobre sua elaboração e

manutenção, impostos pela entidade, são efetivos;

✗

a evidência de auditoria obtida diretamente pelo auditor (a aplicação de um

controle) é mais confiável do que a evidência de auditoria obtida indiretamente

ou por inferência (por exemplo, indagação a respeito da aplicação de controle);

✗

a evidência de auditoria em forma de documentos, em papel, mídia

eletrônica ou de outro tipo, é mais confiável do que a evidência obtida

verbalmente (uma ata de reunião elaborada tempestivamente é mais confiável

do que uma representação verbal subsequente dos assuntos discutidos);

✗ a evidência de auditoria fornecida por documentos originais é mais confiável

do que a evidência de auditoria fornecida por fotocópias ou fac-símiles ou

documentos filmados, digitalizados ou transpostos para forma eletrônica, cuja

confiabilidade depende dos controles sobre sua elaboração e manutenção.

144

Fábio Soares Carmo

AUDITORIA

● Classificação das evidências quanto à forma

✗ Evidência física – é a obtida através de inspeção ou

observação direta das atividades executadas pelos funcionários

da entidade auditada, dos documentos e registros e dos fatos

relacionados com o objetivo do exame;

✗ Evidência testemunhal – trata-se de informação obtida de

terceiros através de cartas ou declarações;

✗ Evidência documental – consiste na obtenção de documentos

classificados em internos e externos [a forma mais comum];

✗ Evidência analítica – é obtida ao se analisar ou verificar a

informação. Pode originar-se dos resultados de cálculos,

comparações, leis, e análise de informação.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-72-320.jpg)

![151

Fábio Soares Carmo

AUDITORIA

● Fraude e Erro (NBC TA 240)

Características da fraude

O termo “fraude” aplica-se a ato intencional de omissão e/ou

manipulação de transações e operações, adulteração de documentos,

registros, relatórios, informações e demonstrações contábeis, tanto em

termos físicos quanto monetários.

O termo “erro” aplica-se a ato não-intencional de omissão,

desatenção, desconhecimento ou má interpretação de fatos na

elaboração de registros, informações e demonstrações contábeis, bem

como de transações e operações da entidade, tanto em termos físicos

quanto monetários.

As distorções nas demonstrações contábeis podem originar-se de fraude

ou erro. O fator distintivo entre fraude e erro está no fato de ser

intencional ou não intencional a ação subjacente que resulta em distorção

nas demonstrações contábeis.

152

Fábio Soares Carmo

AUDITORIA

● Responsabilidade na fraude

A principal responsabilidade pela prevenção e detecção da fraude é dos

responsáveis pela governança da entidade e da sua administração.

[O Auditor NÃO é responsável pela prevenção ou detecção de erros ou fraudes]

O auditor que realiza auditoria de acordo com as normas de auditoria é

responsável por obter segurança razoável de que as demonstrações contábeis,

como um todo, não contém distorções relevantes, causadas por fraude ou erro.

Devido às limitações inerentes da auditoria, há um risco inevitável de que

algumas distorções relevantes das demonstrações contábeis possam não ser

detectadas, apesar de a auditoria ser devidamente planejada e realizada de acordo

com as normas de auditoria.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-76-320.jpg)

![155

Fábio Soares Carmo

AUDITORIA

Administração e outros responsáveis na entidade

O auditor dever fazer indagações à administração relacionadas com:

(a) avaliação pela administração do risco de que as demonstrações

contábeis contenham distorções relevantes decorrente de fraudes,

inclusive a natureza, extensão e freqüência de tais avaliações; [existência]

(b) o processo da administração para identificar e responder aos riscos de

fraude na entidade, inclusive quaisquer riscos de fraude específicos

identificados pela administração ou que foram levados ao seu

conhecimento, ou tipos de operações, saldos contábeis ou divulgações

para os quais é provável existir risco de fraude; [procedimento]

(c) comunicação da administração, se houver, aos responsáveis pela

governança em relação aos processos de identificação e resposta aos

riscos de fraude na entidade; e [divulgação]

(d) comunicação da administração, se houver, aos empregados em relação

às suas visões sobre práticas de negócios e comportamento ético.

[comunicação institucional]

156

Fábio Soares Carmo

AUDITORIA

Respostas aos riscos avaliados de distorção relevante decorrente

de fraude

Respostas globais

O auditor deve determinar respostas globais para tratar os riscos avaliados de

distorção relevante decorrente de fraude nas demonstrações contábeis .

Ao determinar respostas globais para enfrentar os riscos avaliados de distorção

relevante nas demonstrações contábeis, o auditor deve:

(a) alocar e supervisionar o pessoal, levando em conta o conhecimento, a aptidão

e a capacidade dos indivíduos que assumirão responsabilidades significativas

pelo trabalho, e avaliar os riscos de distorção relevante decorrente de fraude;

(b) avaliar se a seleção e a aplicação de políticas contábeis pela entidade, em

especial as relacionadas com medições subjetivas e transações complexas,

podem ser indicadores de informação financeira fraudulenta decorrente de

tentativa da administração de manipular os resultados; e

(c) incorporar elemento de imprevisibilidade na seleção da natureza, época e

extensão dos procedimentos de auditoria.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-78-320.jpg)

![167

Fábio Soares Carmo

AUDITORIA

● Procedimentos de Auditoria (NBC TI 01 – NBC TA 330)

[São as práticas técnicas que possibilitam ao

auditor obter uma opinião sobre as

demonstrações contábeis baseada em

evidências adequadas e suficientes.

Os procedimentos são divididos em duas

grandes classificações: testes de controle (ou

de observância) e procedimentos substantivos.]

168

Fábio Soares Carmo

AUDITORIA

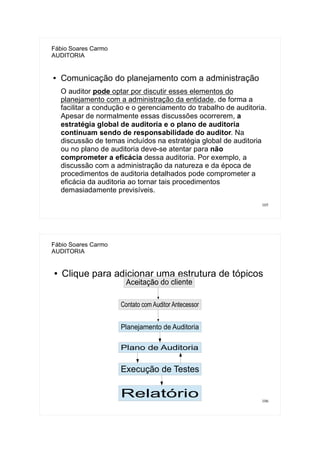

● Clique para adicionar uma estrutura de tópicos

Procedimentos deAuditoria

Procedimentos

Substantivos

Testes de

Controle

Testes de

Detalhes

Procedimentos

Analíticos](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-84-320.jpg)

![173

Fábio Soares Carmo

AUDITORIA

Procedimento substantivo

Independentemente dos riscos identificados de distorção relevante, o

auditor deve planejar e executar procedimentos substantivos para cada

classe de transações, saldo de contas e divulgações significativas.

O auditor deve considerar se procedimentos de confirmação externa

devem ser executados como procedimentos substantivos.

Procedimento substantivo relacionado com o processo de encerramento das

demonstrações contábeis

Os procedimentos substantivos do auditor devem incluir os seguintes

procedimentos de auditoria relacionados com o processo de

encerramento das demonstrações contábeis:

(a) confrontar ou conciliar as demonstrações contábeis com os

registros contábeis que as suportam; e

(b) examinar lançamentos relevantes de diário e outros ajustes efetuados

durante a elaboração das demonstrações contábeis

174

Fábio Soares Carmo

AUDITORIA

Testes de Detalhes

Se o auditor determinar que um risco identificado de distorção relevante

no nível de afirmações é significativo, o auditor deve executar procedimentos

substantivos que respondem especificamente a esse risco. Quando a

abordagem a um risco significativo consiste somente em procedimentos

substantivos, esses procedimentos devem incluir testes de detalhes.

Os testes de detalhes das transações e saldos são efetuados com o

propósito de reunir todas as evidências necessárias para verificar se as

transações e os saldos demonstrados nas demonstrações contábeis estão

corretos. [o teste de detalhes busca a informação em si]

Testes de detalhes de transações envolvem principalmente a figura do

acompanhamento; quando, por exemplo, detalhes de transações são seguidos

– dos documentos-fontes (faturas, notas fiscais etc.) até os registros contábeis.

Testes de detalhes de saldos focalizam a obtenção de evidência

diretamente sobre um saldo de conta, não sobre os débitos e créditos

individuais.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-87-320.jpg)

![181

Fábio Soares Carmo

AUDITORIA

● Observação

A observação consiste no exame do processo ou procedimento

executado por outros, por exemplo, a observação pelo auditor da

contagem do estoque pelos empregados da entidade ou da execução

de atividades de controle. A observação fornece evidência de auditoria

a respeito da execução de processo ou procedimento, mas é limitada

ao ponto no tempo em que a observação ocorre e pelo fato de que o

ato de ser observado pode afetar a maneira como o processo ou

procedimento é executado.

[exemplo de teste de controle]

182

Fábio Soares Carmo

AUDITORIA

● A diferença entre as técnicas de observação

direta e inspeção física é que enquanto a

inspeção física é aplicada para situações

estáticas (equipamentos, instalações e

infraestrutura em geral) a observação direta é

indicada para situações dinâmicas (prestação

de serviços, execução de processos, por

exemplo).](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-91-320.jpg)

![187

Fábio Soares Carmo

AUDITORIA

● Recálculo

O recálculo consiste na verificação da exatidão

matemática de documentos ou registros. O recálculo

pode ser realizado manual ou eletronicamente.

● Reexecução

A reexecução envolve a execução independente pelo

auditor de procedimentos ou controles que foram

originalmente realizados como parte do controle interno

da entidade.

188

Fábio Soares Carmo

AUDITORIA

● Procedimentos analíticos

Os procedimentos analíticos consistem em avaliação das

informações feitas por meio de estudo das relações plausíveis

entre dados financeiros e não financeiros.

[ é basicamente o procedimento já descrito (analítico substantivo)]

● Indagação

A indagação consiste na busca de informações junto a pessoas com

conhecimento, financeiro e não financeiro, dentro ou fora da entidade.

A indagação é utilizada extensamente em toda a auditoria, além de

outros procedimentos de auditoria. As indagações podem incluir desde

indagações escritas formais até indagações orais informais. A

avaliação das respostas às indagações é parte integral do processo de

indagação.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-94-320.jpg)

![215

Fábio Soares Carmo

AUDITORIA

Amostragem estatística é a abordagem à amostragem com

as seguintes características:

(a) seleção aleatória dos itens da amostra; e

(b) o uso da teoria das probabilidades para avaliar os

resultados das amostras, incluindo a mensuração do

risco de amostragem.

[Recomendável quando a população apresentar

características homogêneas]

A abordagem de amostragem que não tem as

características (a) e (b) é considerada uma amostragem

não-estatística.

[Recomendável quando a população apresentar

características heterogêneas]

216

Fábio Soares Carmo

AUDITORIA

Fase Tarefa

1 – Determinar o tamanho apropriado

da amostra

- Definir os objetivos

- Identificar população e unidade

amostral

- Dimensionar a amostra (considerar

risco, erro tolerável e erro esperado)

2 – Selecionar a amostra - Avaliar a representatividade da

amostra

- Escolher o método de seleção

amostral

3 – Aplicar procedimentos de auditoria - Executar procedimentos próprios à

natureza das evidências

4 – Avaliar os resultados - Analisar os erros amostrais

- Projetar os erros para a população

- Reavaliar o risco de amostragem

- Concluir avaliação](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-108-320.jpg)

![223

Fábio Soares Carmo

AUDITORIA

● Tipos de amostras (continuação)

● Amostragem por intervalo ou sistemática – A seleção de elementos

dá-se com um intervalo prefixado entre cada elemento selecionado.

É necessário que seja aleatório, por isso não pode haver ordenação.

● Amostragem por conglomerado – A população a ser pesquisada é

subdivida em regiões homogêneas. A população é homogênea e o

estrato heterogêneo. [Adequada para auditoria de pesquisas ou

auditoria governamental]

224

Fábio Soares Carmo

AUDITORIA

● Fatores e seu efeito sobre o tamanho da amostra

Fatores Efeito no tamanho amostral

Risco de Distorção Relevante Direta

Risco de Amostragem Inversa

Uso de Outros Testes Substantivos Inversa

Nível de Segurança Direta

Erro Tolerável Inversa

Erro Esperado Direta

Estratificação Inversa

Tamanho da População Direta](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-112-320.jpg)

![231

Fábio Soares Carmo

AUDITORIA

● Natureza da estimativa

Alguns itens das demonstrações contábeis não podem ser

mensurados com precisão, mas podem ser apenas estimados. A

forma de mensuração desses itens das demonstrações contábeis é

denominada estimativa contábil. A natureza e a confiabilidade das

informações disponíveis para a administração para suportar a

elaboração de estimativa contábil variam significativamente, afetando

dessa maneira o grau de incerteza de estimativa associada às

estimativas contábeis. O grau de incerteza de estimativa, por sua

vez, afeta os riscos de distorção relevante de estimativas

contábeis, incluindo sua suscetibilidade à tendenciosidade da

administração intencional ou não.

O objetivo da mensuração de estimativas contábeis pode variar

dependendo da estrutura de relatório financeiro aplicável e do item

financeiro que está sendo relatado

232

Fábio Soares Carmo

AUDITORIA

O auditor deve avaliar, com base nas evidências de

auditoria, se as estimativas nas demonstrações contábeis

são razoáveis no contexto da estrutura de relatório

financeiro aplicável ou se apresentam distorção.

O auditor deve obter evidência de auditoria apropriada

e suficiente se as divulgações nas demonstrações

contábeis relacionadas com estimativas contábeis estão de

acordo com as exigências da estrutura de relatório

financeiro aplicável.

[A responsabilidade pelas estimativas contábeis não é do

Auditor; é da administração]](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-116-320.jpg)

![253

Fábio Soares Carmo

AUDITORIA

PROVISÕES

Uma provisão deve ser reconhecida quando:

a) a entidade tem uma obrigação legal ou não-formalizada

presente como conseqüência de um evento passado;

b) é provável que recursos sejam exigidos para liquidar a

obrigação; e

c) o montante da obrigação possa ser estimado com

suficiente segurança.

Se qualquer uma dessas condições não for atendida, a

provisão não deve ser reconhecida. [contingência]

254

Fábio Soares Carmo

AUDITORIA

● Periodicidade

As contingências passivas devem ser reavaliadas periodicamente para

determinar se a avaliação anterior continua válida. Se for provável que a

saída de recursos será exigida para o item anteriormente tratado como

contingência passiva, a provisão será reconhecida nas Demonstrações

Contábeis do período no qual ocorre a mudança na estimativa de

probabilidade.

Assim como as contingências passivas, as contingências ativas devem

ser reavaliadas periodicamente para determinar se a avaliação inicial

continua válida. Se for praticamente certa que uma entrada de recursos

ocorrerá por conta de um ativo, entrada esta anteriormente não-

classificada como praticamente certa, o ativo e o correspondente ganho

são reconhecidos nas Demonstrações Contábeis do período em que

ocorrer a mudança de estimativa. Caso se torne provável a entrada de

recursos, a entidade divulga em nota explicativa a contingência ativa.](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-127-320.jpg)

![309

Fábio Soares Carmo

AUDITORIA

Os objetivos do auditor são:

● (a) obter evidência de auditoria apropriada e suficiente sobre se

os eventos ocorridos entre a data das demonstrações

contábeis e a data do relatório do auditor independente que

precisam ser ajustados ou divulgados nas demonstrações

contábeis, estão adequadamente refletidos nessas

demonstrações contábeis; e

● (b) responder adequadamente aos fatos que chegaram ao

conhecimento do auditor independente após a data de seu

relatório, que, se fossem do seu conhecimento naquela data

(do relatório), poderiam ter levado o auditor a alterar seu

relatório.

[o objetivo em geral é preparar o auditor para as eventualidades que

possam escapar à sua análise, inclusive nos aspectos temporais]

310

Fábio Soares Carmo

AUDITORIA

● Definições:

● Data das demonstrações contábeis é a data de encerramento do

último período coberto pelas demonstrações contábeis.

● É a primeira data em que as pessoas com autoridade reconhecida

determinam que todos os quadros que compõem as demonstrações

contábeis, incluindo as notas explicativas, foram elaborados e que as

pessoas com autoridade reconhecida assumiram responsabilidade

por essas demonstrações contábeis.

● Data do relatório do auditor independente é a data do relatório do

auditor independente sobre as demonstrações contábeis de acordo

com a NBC TA 700.

● Data de divulgação das demonstrações contábeis é a data em que o

relatório do auditor independente e as demonstrações contábeis

auditadas são disponibilizados para terceiros](https://image.slidesharecdn.com/153021281-auditoria-aulas-pdf-140926152744-phpapp01/85/153021281-auditoria-aulas-pdf-155-320.jpg)

1. O documento discute os princípios e conceitos fundamentais de auditoria, incluindo definições de termos como administração, demonstrações contábeis e responsabilidade na auditoria. 2. Apresenta os sete princípios fundamentais de contabilidade - entidade, continuidade, oportunidade, registro pelo valor original, competência e prudência. 3. Explica o conceito de auditoria como um exame contábil que avalia as informações financeiras da entidade em comparação com a realidade financeira.