Baixado 43 vezes

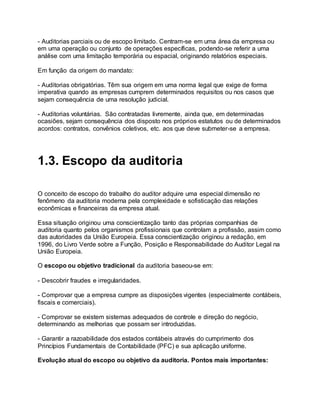

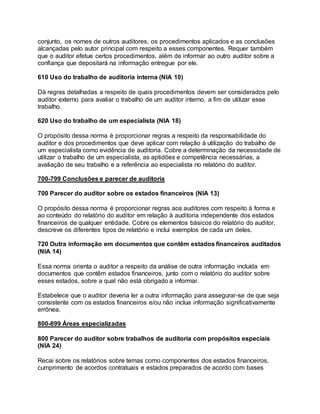

![1. Grandes empresas com controle interno efetivo. Utiliza-se a verificação

documentária através da comprovação de um determinado número de itens.

2. Grandes empresas nas quais o controle interno não é efetivo. Utiliza-se a verificação

documentária como no ponto anterior.

3. Grandes e médias empresas com frequentes falhas em seu sistema de controle

interno. Utiliza-se a verificação documentária como no primeiro ponto.

4. Pequenas ou médias empresas nas quais as decisões estão virtualmente nas mãos

de uma só pessoa. Realizam-se provas de saldos e transações com alcance muito

amplo.

5. Pequenas empresas sem qualquer sistema de controle interno. Como o anterior.

Bibliografia

[1] ARCENEGUI, J.; GÓMEZ, I.; MOLINA, H. (2003). Manual de auditoría financiera.

Desclée de Brouwer, S.A. Bilbao.

[2] Directiva 2006/43/CE del Parlamento Europeo y del Consejo de 17 de mayo de

2006 relativa a la auditoría legal de las cuentas anuales y de las cuentas consolidadas.

[3] LIBRO VERDE. (1996). Función, posición y responsabilidad civil del auditor legal en

la unión europea.

[4] SÁNCHEZ FERNÁNDEZ DE VALDERRAMA, J. (2003). Teoría y práctica de la

auditoría I. Concepto y metodología. Pirámide. Madrid.

[5] SÁNCHEZ FERNÁNDEZ DE VALDERRAMA, J. (2005). Teoría y práctica de la

auditoría II. Análisis de áreas, casos prácticos y normas NIIF. 3a edición, Pirámide.

Madrid.

[6] SÁNCHEZ J.; TEJEIRO, N.; PASCUAL, J. (1992). Metodología práctica de una

auditoría de cuentas. Deusto. Bilbao.](https://image.slidesharecdn.com/introduoauditoriadecontas-160506133444/85/Introducao-a-auditoria-de-contas-43-320.jpg)

Este documento fornece uma introdução à disciplina de auditoria, abordando: 1) Os conceitos básicos de auditoria e os requisitos para ser um auditor; 2) Os diferentes tipos de auditoria de acordo com o sujeito, objeto e escopo; 3) O escopo e objetivos da auditoria, incluindo a obtenção de evidências e emissão de relatórios.

![Manual 0620[1]](https://cdn.slidesharecdn.com/ss_thumbnails/manual06201-220208090806-thumbnail.jpg?width=640&height=640&fit=bounds)