O documento apresenta um resumo sobre auditoria, abordando sua relevância para as empresas, objetivos e fundamentos, além de conceitos básicos e etapas do processo de auditoria.

Mestre em Engenhariade Produção pela Universi-

dade Federal de Santa Catarina (UFSC). Especialista em

Administração Financeira pelo Instituto Superior de Pós-

-Graduação(ISPG).GraduadoemAdministraçãodeEmpre-

sas pela Faculdade De Plácido e Silva (FADEPS). Graduando

em Direito pela Faculdade Dom Bosco.Técnico em Mecâni-

ca pela Escola Técnica Federal de Santa Catarina (ETF-SC).

É professor de graduação nas seguintes áreas: Adminis-

tração, com ênfase em Administração de Empresas; Teoria

Geral da Administração; Matemática Financeira; Adminis-

tração Financeira e Orçamentária; Administração da Pro-

dução, Mercado de Capitais. Professor de Pós-Graduação

em Gestão Financeira, Mercado de Capitais, Análise de Ba-

lanço. Consultor na área administrativa e jurídica com foco

na gestão financeira, contratos, crédito e tributos.

Rodrigo Otávio das Chagas Lima

5.

Sumário

Introdução e desenvolvimentoda auditoria.................................................9

A relevância da auditoria para as empresas...................................................................................... 9

Fundamentos e objetivos de auditoria.............................................................................................10

Histórico........................................................................................................................................................12

Noções e importância das demonstrações financeiras...............................................................15

Processos, normas e práticas usuais de auditoria......................................23

Competências profissionais do auditor............................................................................................24

Planejamento da auditoria....................................................................................................................26

Relevância e risco de auditoria.............................................................................................................29

Aplicação dos procedimentos de auditoria.....................................................................................30

Normas Brasileiras de Contabilidade utilizadas pelo auditor...................................................31

Etapas da auditoria e exame dos registros...................................................39

Objetivo e planejamento da auditoria(etapa inicial do processo)..........................................39

Determinações da abrangência do trabalho..................................................................................41

Procedimento da primeira auditoria..................................................................................................42

Tempo estimado, referência e indicação dos exames.................................................................46

Provas em auditoria e parecer dos auditores.................................................... 55

Oportunidades, extensão dos trabalhos, evidências e informações......................................55

Provas em auditoria..................................................................................................................................56

Exame físico – documentos e escrituração......................................................................................58

Inquérito.......................................................................................................................................................59

Parecer dos auditores..................................................................................................................................59

Do planejamento à emissão da opinião técnica............................................................................61

Conclusão.....................................................................................................................................................62

Princípios da ética profissional e a responsabilidade do auditor.........67

Introdução...................................................................................................................................................67

Moral e ética................................................................................................................................................68

Condições morais e padrão de conduta do auditor.....................................................................72

Principais normas e regulamentos.....................................................................................................73

Questões que envolvem a ética em auditoria................................................................................75

Conclusão.....................................................................................................................................................75

Gabarito.....................................................................................................................81

Referências...............................................................................................................87

7.

Apresentação

O intuito dessetrabalho é apresentar de forma clara

e objetiva a atividade de auditoria, as principais técnicas

necessárias para formação profissional do auditor, além de

despertar no leitor o interesse pela matéria, instigando-o

ao aprofundamento da técnica de execução de auditoria.

O desenrolar da história tem apresentado a intensifi-

cação do comércio e o surgimento e crescimento de em-

presas, tornando-se cada vez mais importante o estudo

da auditoria. Essa atividade desenvolveu-se em virtude da

expansão dos países conquistadores, com a instalação de

ramificações de suas organizações mercantis nas novas

terras. Em que pese os estudos de auditoria terem avan-

çado com a expansão do comércio, a auditoria de nossos

dias pouco se relaciona com as técnicas iniciais, visto que

com o aperfeiçoamento e desenvolvimento das empresas

foi necessária a evolução dessa ciência, a fim de atender às

necessidades das organizações contemporâneas.

No início era apenas necessário um instrumento

para verificar e monitorar as transações mercantilistas que

fossem além da contabilidade, que se incumbia de regis-

trar os fatos e atos empresariais. Assim, essa nova ferra-

menta deveria permitir verificar e avaliar essa técnica de

registro, resultando em uma verificação. O que se tem hoje

em dia é uma auditoria muito mais técnica e em alguns

casos até obrigatória, como nas empresas de sociedades

anônimas, cujo resultado final é um parecer técnico sobre

as contas verificadas.

A essência da atividade de auditoria, que se perpetua

desde o início de sua aplicação até hoje, é evitar ou minimi-

zar possíveis fraudes, desvios ou mesmo simulações dos ne-

gócios, para que gestores, investidores, governo e funcioná-

rios tomem decisões pautadas em informações confiáveis.

8.

Sendo assim, trataremosneste livro o conceito de au-

ditoria, as técnicas e procedimentos fundamentados nas

normas emanadas do Conselho Federal de Contabilidade

e de outros órgãos que regem a atividade dos auditores

independentes, além de apresentar os instrumentos de

prova e de trabalho do auditor. Após enumerar os princi-

pais passos que devem ser dados para uma boa prestação

do serviço de auditoria, apresentaremos os tipos de pare-

cer proferidos ao final da auditoria. Outro ponto de extre-

ma relevância que será abordado neste livro é a questão

ética que o profissional de auditoria deve observar em

suas atividades.

Acreditamos que teremos alcançado o objetivo desse

trabalho se ao final da leitura deste livro tenhamos conse-

guido provocar no leitor a curiosidade e posterior apro-

fundamento da pesquisa sobre a auditoria.

9.

9

Introdução e desenvolvimento

daauditoria

A relevância da auditoria para as empresas

É por meio do conhecimento da auditoria que se pode formar uma visão mais

crítica do funcionamento da empresa ou de um determinado setor, permitindo que se

responda a uma série de questões que envolvem os aspectos operacionais ou finan-

ceiros da organização.

A sociedade e as empresas passam por profundas transformações, provocadas

pelo avanço tecnológico e a quebra de antigos paradigmas, numa constante siner-

gia entre a necessidade de consumo do homem e a produção gerada pelas empresas,

criando novos ambientes e orientações. Neste cenário, nunca antes vivido pelos atuais

gestores, deve-se promover pragmaticamente aos colaboradores, internos e externos,

bem como aos clientes e à sociedade, qual o objetivo da organização e suas metas.

Isso significa dizer que se deve planejar: “voltar os olhos para o futuro, ou seja,

trata-se de definir hoje que resultados devem ser alcançados no futuro e de que forma.

A essência desse ato é a tomada de decisões”(BIO, 1988, p. 39).

Este processo, de se preparar hoje para o futuro, sofre interferências de diversas

forças do mercado, criando novas orientações que forçam a empresa a realizar per-

manentemente adaptações e ajustes, a fim de concretizar sua missão e atingir seus

objetivos. Dessa forma, as empresas devem elaborar e rever constantemente seu pla-

nejamento, seja estratégico ou operacional.

O planejamento estratégico “É o planejamento mais básico e de maior alcance

que os gerentes fazem para uma empresa. Os resultados do planejamento estratégico

incluem objetivos organizacionais”(HAMPTON, 1983, p. 164).

Para que a empresa atinja seus objetivos organizacionais, ela deve ser eficaz em

sua gestão, sendo que para atingir tal estágio se faz necessário o desenvolvimento de

ações eficientes e eficazes.

10.

10

A eficiência operacional,que é produzir maximizando a utilização dos recursos internos pro-

porcionando maior produtividade, não é o único requisito necessário para que a empresa seja

competitiva. A eficácia operacional é um pressuposto, visto que, se a empresa não possuir um

mínimo de eficácia operacional, que é ter seus produtos e serviços valorizados pelos clientes, não

será competitiva e estará sucumbindo diante da concorrência. (CHAGAS LIMA, 2000, p. 8)

Dessa forma, pode-se afirmar que para a empresa ser competitiva deverá ter efe-

tividade, ou seja, tanto ser eficiente como eficaz. É por meio da estratégia empresarial

adequada que se dará a criação da vantagem competitiva permitindo à empresa so-

breviver à concorrência.

Tanto a eficácia operacional como a estratégia são essenciais para o desempenho superior que, afinal,

é o objetivo primordial de todas as empresas. Uma empresa só é capaz de superar em desempenho os

concorrentesseconseguirestabelecerumadiferenciaçãopreservável.Elaprecisaproporcionarmaiorvalor

aos clientes ou gerar valores comparáveis a um custo mais baixo, ou ambos. Daí decorre a aritmética da

rentabilidade superior, em que o fornecimento de maior valor permite à empresa cobrar preços unitários

médios mais elevados; a maior eficiência resulta em custos unitários mais baixos. (PORTER, 1996, p. 47)

Os desafios que os executivos e administradores enfrentam devem ser traduzidos

em desenvolver boas estratégias que permitam criar, produzir e distribuir produtos

com rapidez e inovação, obrigando-os a formularem planos e processos que sejam

adequados às novas realidades. Para que se possa identificar essas mudanças, faz-se

necessário um constante controle por meio de ferramentas que mensurem se o que foi

planejado está sendo ou não realizado.

“Oplanejamentoparaobterosmelhoresresultadosdeveserflexível,permitindoestra-

tégias alternativas para substituir os planos existentes quando os desdobramentos econô-

micos e financeiros divergem dos padrões esperados”(GROPPELL; NIKBAKHT, 1998, p. 4).

Nessa senda é que se faz necessário desenvolver uma prática que permita o acom-

panhamento e identificação de possíveis distorções que possam haver no processo

empresarial, seja na área financeira, de recursos humanos, marketing ou operacional.

A opinião técnica independente adequada para a verificação dos fatos e atos

empresariais é a auditoria, prática que permite verificar, por meio de um minucioso

e sistemático exame, se os objetivos e alterações patrimoniais têm ocorrido de forma

eficiente, eficaz e adequada ao planejado e aos objetivos da organização.

Fundamentos e objetivos de auditoria

‘’A auditoria tanto na área pública quanto na área privada é uma especialização

contábil voltada a testar a eficiência e eficácia do controle patrimonial, com o objetivo

de atestar sua validade sobre determinado dado’’(ATTIE, 2000, p. 25).

Auditoria

11.

11

Introduçãoedesenvolvimentodaauditoria

A Contabilidade foia primeira disciplina desenvolvida para auxiliar e informar ao

administrador, sob a ótica estática e dinâmica, a evolução do seu patrimônio. Ela tem

como finalidade registrar através de técnica própria os fatos e atos empresariais e for-

necer uma série de dados ocorridos na gestão que possam causar variações no patri-

mônio da empresa. Dessa forma pode-se afirmar que a metodologia aplicada consiste

na captação, classificação, registro, segundo princípios contábeis a fim de promover

informações e controle, a qualquer tempo, dando total visibilidade das ações dos ad-

ministradores para fins legais, fiscais e outros.

Paramensuraraadequaçãoeconfiabilidadedosregistrosedasdemonstraçõescontábeis,aContabilidade

utiliza-se também de uma técnica que lhe é própria, chamada auditoria, que consiste no exame de

documentos, livros e registros, inspeções, obtenção de informações e confirmações internas e externas,

obedecendoanormasapropriadasdeprocedimento,objetivandoverificarseasdemonstraçõescontábeis

representam adequadamente a situação nelas demonstrada, de acordo com princípios fundamentais e

normas de contabilidade, aplicados de maneira uniforme. (FRANCO; MARRA, 1991, p. 20)

Objetivo da auditoria

A finalidade estabelecida para uma auditoria é a emissão de uma opinião funda-

mentada, por uma pessoa independente, porém com capacidade técnica e profissio-

nal suficiente para emiti-la. O objeto a ser examinado pode ser apresentado de diver-

sas formas, como um saldo contábil, um documento, um formulário.

Como dissemos, a auditoria é uma especialização da contabilidade, todavia,

tem-se utilizado esse termo também para definir a atividade de inspeção, verificação,

exame e comprovação em outras áreas além da matéria supra mencionada, tais como,

áreas operacional, gerencial, ambiental entre outras. Mas sempre com o objetivo de

oferecer uma opinião técnica sobre a área auditada.

No Brasil, para ser auditor reconhecido oficialmente pelo Conselho Regional de Con-

tabilidade (CRC) e auditar as demonstrações contábeis financeiras das empresas, é preciso

que o pretendente tenha formação acadêmica em Ciências Contábeis.Todavia, observa-se

cadavezmaisautilizaçãodapalavraauditoriaparaapontaroprofissionalqueatuanaativi-

dade de examinar, verificar e controlar as mais diversas áreas e setores organizacionais.

Otermoauditoriatemsidoempregadoparadiferentestiposdeatividades,mascomamesmafinalidade,

qualsejaadeumespecialistaemsuaáreadeatuaçãocomvistasàemissãodeumaopinião.Essaopinião

tem de estar abalizada e ser correta, não se permitindo a emissão de uma opinião sem que tenham

sido obtidos os elementos comprobatórios que atestem a veracidade de certa afirmação. A auditoria

não pode ser alicerçada em dados não concretos e de esparsas informações, mas ser fatual, permitindo

correta e inquestionável opinião sobre o dado examinado. (ATTIE, 1998, p. 42)

Os exames de auditoria obedecem a normas próprias que incluem procedimentos

de comprovação de dados em estudo, à verificação de documentos, livros e registros, à

obtenção de evidências de informações interna e externa que se relacionem com o con-

trole do patrimônio e à exatidão dos registros e das demonstrações deles decorrentes.

12.

12

Classificação

A classificação maisutilizada para diferenciar os tipos de auditoria é dividi-la em

interna e externa.

Auditoria externa

Focada nos mais diversos setores e atividades, em que o objetivo é a opinião téc-

nica de um profissional apto a opinar sobre o tema em questão, sem vínculo emprega-

tício com a empresa auditada. Pode ser executada em várias áreas, tais como: auditoria

de sistemas, recursos humanos, da qualidade, das demonstrações financeiras, jurídica,

ambiental, fiscal, de gestão, de risco, auditoria externa em obras públicas.

Os profissionais de auditoria de demonstrações financeiras são certificados e

devem seguir rigorosas normas profissionais no Brasil e em outros países.

Auditoria interna

Pode ser desenvolvida por um departamento da empresa, incumbido pela direção

de verificar e avaliar os sistemas, documentos e procedimentos de determinado setor,

objetivando diminuir a probabilidade de ocorrência de erros, fraudes ou procedimentos

ineficazes. É importante para a lisura do processo que a auditoria interna seja feita por

um departamento independente na organização que reporta-se diretamente à direção.

Almeida (1996, p. 30), destaca os principais objetivos do auditor interno:

verificar se as normas internas estão sendo seguidas;

verificar a necessidade de aprimorar as normas internas vigentes;

verificar a necessidade de novas normas internas;

efetuar auditoria das diversas áreas das demonstrações contábeis e em áreas

operacionais.

Histórico

O surgimento da auditoria está vinculado à necessidade da verificação, por parte

dos proprietários e investidores, quanto à capacidade econômico-financeira das em-

presas para as quais foram direcionados seus capitais.

A origem do termo auditor em português, muito embora perfeitamente representado pela origem

latina(aquelequeouve,oouvinte),narealidadeprovémdapalavrainglesatoaudit(examinar,ajustar,

corrigir, certificar). Segundo se tem notícias, a atividade de auditoria é originária da Inglaterra que,

Auditoria

13.

13

Introduçãoedesenvolvimentodaauditoria

como dominadora dosmares e do comércio em épocas passadas, teria iniciado a disseminação de

investimentos em diversos locais e países e, por consequência, o exame dos investimentos mantidos

naqueles locais. (ATTIE, 1998, p. 27)

A evolução da auditoria deu-se através da contabilidade em virtude do desenvol-

vimento econômico dos países, bem como do crescimento das empresas e surgimento

das multinacionais. Esse crescimento, aliado à expansão da produção, gera riquezas e

também a sofisticação e refinamento das práticas administrativas dos negócios, exi-

gindo maior controle e verificações, a fim de se identificar a veracidade dos fatos, cum-

primento de metas, licitude das ações através da opinião técnica de alguém não ligado

à empresa, que confirme ou não a qualidade e precisão das informações de forma in-

dependente, ensejando o surgimento do auditor.

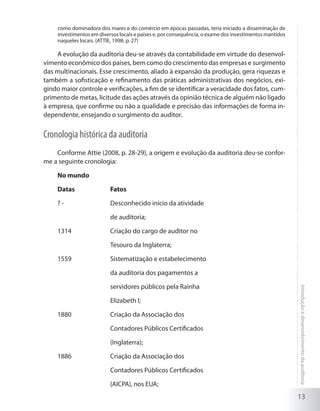

Cronologia histórica da auditoria

Conforme Attie (2008, p. 28-29), a origem e evolução da auditoria deu-se confor-

me a seguinte cronologia:

No mundo

Datas Fatos

? - Desconhecido início da atividade

de auditoria;

1314 Criação do cargo de auditor no

Tesouro da Inglaterra;

1559 Sistematização e estabelecimento

da auditoria dos pagamentos a

servidores públicos pela Rainha

Elizabeth I;

1880 Criação da Associação dos

Contadores Públicos Certificados

(Inglaterra);

1886 Criação da Associação dos

Contadores Públicos Certificados

(AICPA), nos EUA;

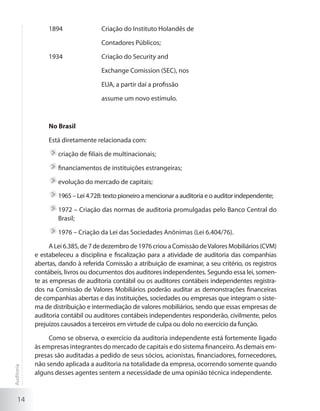

14.

14

1894 Criaçãodo Instituto Holandês de

Contadores Públicos;

1934 Criação do Security and

Exchange Comission (SEC), nos

EUA, a partir daí a profissão

assume um novo estímulo.

No Brasil

Está diretamente relacionada com:

criação de filiais de multinacionais;

financiamentos de instituições estrangeiras;

evolução do mercado de capitais;

1965 – Lei 4.728: texto pioneiro a mencionar a auditoria e o auditor independente;

1972 – Criação das normas de auditoria promulgadas pelo Banco Central do

Brasil;

1976 – Criação da Lei das Sociedades Anônimas (Lei 6.404/76).

ALei6.385,de7dedezembrode1976criouaComissãodeValoresMobiliários(CVM)

e estabeleceu a disciplina e fiscalização para a atividade de auditoria das companhias

abertas, dando à referida Comissão a atribuição de examinar, a seu critério, os registros

contábeis, livros ou documentos dos auditores independentes. Segundo essa lei, somen-

te as empresas de auditoria contábil ou os auditores contábeis independentes registra-

dos na Comissão de Valores Mobiliários poderão auditar as demonstrações financeiras

de companhias abertas e das instituições, sociedades ou empresas que integram o siste-

ma de distribuição e intermediação de valores mobiliários, sendo que essas empresas de

auditoria contábil ou auditores contábeis independentes responderão, civilmente, pelos

prejuízos causados a terceiros em virtude de culpa ou dolo no exercício da função.

Como se observa, o exercício da auditoria independente está fortemente ligado

às empresas integrantes do mercado de capitais e do sistema financeiro. As demais em-

presas são auditadas a pedido de seus sócios, acionistas, financiadores, fornecedores,

não sendo aplicada a auditoria na totalidade da empresa, ocorrendo somente quando

alguns desses agentes sentem a necessidade de uma opinião técnica independente.

Auditoria

15.

15

Introduçãoedesenvolvimentodaauditoria

Noçõeseimportânciadasdemonstraçõesfinanceiras

As demonstrações financeirassão um retrato da situação estática da empresa em

um determinado período. O objetivo da auditoria nas demonstrações financeiras é as-

segurar que elas representam adequadamente a posição patrimonial e financeira da

empresa, o resultado de suas operações e as origens e aplicações de recursos corres-

pondente aos períodos em exame, de acordo com os princípios contábeis.

O objetivo principal da auditoria pode ser transcrito, em linhas gerais, como sendo o processo pelo qual

oauditorsecertificadaveracidadedasdemonstraçõesfinanceiraspreparadaspelacompanhiaauditada.

Em seu exame, o auditor, por um lado, utiliza os critérios e procedimentos que lhe traduzem provas que

assegurem a efetividade dos valores apostos nas demonstrações financeiras e, por outro lado, cerca-se

dos procedimentos que lhe permitem assegurar a inexistência de valores ou fatos não constantes das

demonstrações financeiras que sejam necessários para seu bom entendimento. (ATTIE, 1998, p. 31)

Demonstrações contábeis

O simples registro dos fatos e atos empresariais, dados seu volume e sua hetero-

geneidade, não é muitas vezes suficiente em termos de informações, daí a necessidade

de reunir esses fatos em demonstrações sintéticas, que recebem o nome de demons-

trações contábeis ou ainda de demonstrações financeiras. Segue abaixo, um pequeno

resumo sobre as principais demonstrações financeiras:

BalançoPatrimonial–exposiçãodoscomponentespatrimoniais.(Passivo:fontes

e origens de capital. Ativo: aplicações).

Demonstração do Resultado do Exercício (DRE) – visa relatar as variações patri-

moniais, bem como o resultado econômico em um determinado período.

Demonstração das Origens e Aplicações de Recursos (DOAR) – demonstra como

surgiram os recursos econômico-financeiros do exercício e onde foram aplicados.

Demonstração das Mutações do Patrimônio Líquido (DMPL) – abrange a varia-

ção sofrida no exercício no patrimônio dos sócios.

Novas tendências da auditoria diante das demonstrações financeiras

As demonstrações financeiras são elaboradas segundo normas e critérios contábeis,

com o intuito de assegurar que os dados oriundos dessas demonstrações estão corretos e

expressamaverdadesobreosfatosempresariais.Paraverificaressasdemonstraçõestem-se

a auditoria, isto é, o exame e opinião técnica independente sobre tais demonstrações.

É preciso que as empresas estejam atentas às regras introduzidas pela Lei 11.638,

aprovada no final de 2007, para a elaboração dos balanços. Essa lei introduz mudanças

16.

16

profundas, principalmente emrelação às companhias limitadas, conforme pode-se veri-

ficar no §6.º do artigo 176, da Lei 11.638/2007 descrito abaixo:

Art. 176 [...]

§6.° A companhia fechada com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00

(dois milhões de reais) não será obrigada à elaboração e publicação da demonstração dos fluxos de

caixa.

Este artigo cria a obrigatoriedade de se publicar o Demonstrativo dos Fluxos de

Caixa, que até então não era obrigatório para nenhuma empresa.

Com fundamento nessa lei, também ficou obrigatório que os demonstrativos fi-

nanceiros deverão ser elaborados em consonância com os padrões internacionais de

contabilidade adotados nos principais mercados de valores mobiliários, como se veri-

fica no artigo 177, §2.°:

Art. 177 [...]

§2.°As disposições da lei tributária ou de legislação especial sobre atividade que constitui o objeto

da companhia que conduzam à utilização de métodos ou critérios contábeis diferentes ou à

elaboração de outras demonstrações não elidem a obrigação de elaborar, para todos os fins desta

Lei, demonstrações financeiras em consonância com o disposto no caput deste artigo e deverão ser

alternativamente observadas mediante registro:

I – em livros auxiliares, sem modificação da escrituração mercantil; ou

II – no caso da elaboração das demonstrações para fins tributários, na escrituração mercantil,

desde que sejam efetuados em seguida lançamentos contábeis adicionais que assegurem a

preparação e a divulgação de demonstrações financeiras com observância do disposto no

caput deste artigo, devendo ser essas demonstrações auditadas por auditor independente

registrado na Comissão de Valores Mobiliários.

Outra mudança ocorrida no ano de 2008, é o fim do rodízio de auditorias para bancos

porpartedoConselhoMonetárioNacional(CMN)assim,asinstituiçõesfinanceirasedemais

empresas supervisionadas pelo Banco Central (BC) não precisarão mais trocar a empresa

de auditoria após cinco anos de serviço. No entanto, é necessário que haja troca do sócio

e da equipe de auditores (com nível de gerência) responsáveis pelo trabalho a cada cinco

anos, conforme estava previsto no artigo 31 da Instrução 308/99 editada pela CMN.

A medida é um abrandamento em relação à regra vigente no país atualmente,

mas o CMN argumenta que ela é mais rígida que a prática internacional. Segundo o

órgão, a Federação Internacional de Auditores (IFAC, na sigla em inglês) obriga apenas

a troca do sócio – e não da equipe – a cada sete anos.

Todas essas alterações são inerentes à mudança do sistema contábil, tendo em

vista o processo em curso de convergência contábil para o padrão internacional, co-

nhecido como International Financial Reporting Standards (IFRS).

Auditoria

17.

17

Introduçãoedesenvolvimentodaauditoria

Texto complementar

Sinais dealerta para os relatórios financeiros

(RELATÓRIO, 2008)

A National Association of Corporate Directors’Blue Ribbon Commission (NACD)

identificou os seguintes sinais que os Comitês de Auditoria deverão ter presentes, ao

analisarem as demonstrações financeiras:

acordos comerciais complexos de difícil entendimento e aparentando

poucos ou nenhum resultado prático;

transações de última hora que representem receitas significativas nos rela-

tórios trimestrais ou anuais.

mudança de auditores que resultou de desacordos dos contadores e da au-

ditoria – ou seja, acordos que mereçam a opinião favorável dos novos audi-

tores, e com a qual os anteriores discordavam;

relatórios demasiado otimistas apresentados aos acionistas, agindo o dire-

tor financeiro como evangelizador a fim de convencer os investidores de

um potencial crescimento futuro;

resultados financeiros “demasiadamente bons para serem verdadeiros”, ou

consideravelmente superiores aos da concorrência – sem ter havido corres-

pondentes alterações nas operações;

locais de negócio distanciados entre si, com uma gestão descentralizada e

um fraco sistema de comunicação;

inconsistência aparente entre fatos relatados nas demonstrações financei-

ras e o MD&A (Management Discussion and Analysis of Financial Condition

and Results of Operations), e a mensagem do Presidente;

insistência do administrador delegado ou do diretor financeiro em ele ou

ela estar presente em todas as reuniões do Comitê de Auditoria e dos audi-

tores internos ou externos;

18.

18

aproximação muito rigorosaentre os resultados declarados e os resultados

previstos – por exemplo, resultados idênticos aos do orçamento;

uma hesitação, atitude evasiva ou ausência de especificidade da parte da

gestão ou dos auditores, relativamente a questões relacionadas com as de-

monstrações financeiras;

divergências frequentes entre a gestão e os auditores externos;

apresentação de vendas correspondentes ao mês ou a um trimestre, feitas

na última semana ou no último dia;

uma auditoria interna funcionando com limitações de âmbito, por exemplo,

o diretor não ter um relacionamento direto com o Comitê de Auditoria;

modificações pouco vulgares nos balancetes, na alteração de tendências ou

no relacionamento significativo das demonstrações financeiras;

políticas contábeis pouco comuns de lançamento de receitas ou custos

antecipados;

métodos contábeis que aparentem favorecer mais a forma do que a subs-

tância;

princípios de contabilidade em contradição com as práticas da indústria;

ajustamentos numerosos e recorrentes não efetuados ou ignorados em re-

lação à auditoria anual;

utilização de reservas para camuflar receitas;

modificações frequentes e significativas de estimativas sem nenhuma razão

aparente, incrementando ou reduzindo ganhos registrados;

falha em fazer cumprir o Código de Ética da empresa;

relutância em efetuar modificações a sistemas ou procedimentos recomen-

dados pelos auditores internos ou externos.

Auditoria

23

Processos, normas epráticas usuais

de auditoria

O objetivo precípuo da auditoria é a emissão de uma opinião técnica embasada

em fatos concretos, formulada por um profissional sem vínculo empregatício com a

empresa, isto é, um parecer de um auditor independente, com competência técnica

fundamentado em elementos comprobatórios, levantados na área a ser auditada.

Para atingir o objetivo de formular uma opinião concreta, é necessário seguir um

roteiro predeterminado a fim de reunir condições sólidas para fornecer um parecer

correto e íntegro.

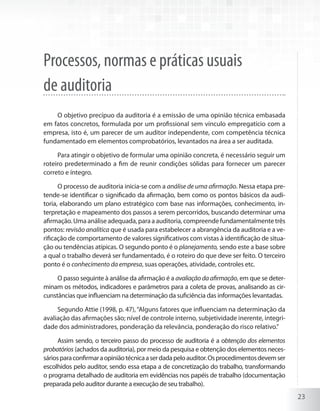

O processo de auditoria inicia-se com a análise de uma afirmação. Nessa etapa pre-

tende-se identificar o significado da afirmação, bem como os pontos básicos da audi-

toria, elaborando um plano estratégico com base nas informações, conhecimento, in-

terpretação e mapeamento dos passos a serem percorridos, buscando determinar uma

afirmação. Uma análise adequada, para a auditoria, compreende fundamentalmente três

pontos: revisão analítica que é usada para estabelecer a abrangência da auditoria e a ve-

rificação de comportamento de valores significativos com vistas à identificação de situa-

ção ou tendências atípicas. O segundo ponto é o planejamento, sendo este a base sobre

a qual o trabalho deverá ser fundamentado, é o roteiro do que deve ser feito. O terceiro

ponto é o conhecimento da empresa, suas operações, atividade, controles etc.

O passo seguinte à análise da afirmação é a avaliaçãodaafirmação, em que se deter-

minam os métodos, indicadores e parâmetros para a coleta de provas, analisando as cir-

cunstâncias que influenciam na determinação da suficiência das informações levantadas.

Segundo Attie (1998, p. 47),“Alguns fatores que influenciam na determinação da

avaliação das afirmações são; nível de controle interno, subjetividade inerente, integri-

dade dos administradores, ponderação da relevância, ponderação do risco relativo.”

Assim sendo, o terceiro passo do processo de auditoria é a obtenção dos elementos

probatórios (achados da auditoria), por meio da pesquisa e obtenção dos elementos neces-

sáriosparaconfirmaraopiniãotécnicaaserdadapeloauditor.Osprocedimentosdevemser

escolhidos pelo auditor, sendo essa etapa a de concretização do trabalho, transformando

o programa detalhado de auditoria em evidências nos papéis de trabalho (documentação

preparada pelo auditor durante a execução de seu trabalho).

24.

24

Os elementos probatóriossão reunidos através de testes, que constituem o pro-

cesso fundamental de auditoria. Esses testes podem ser:

Teste de procedimento – destina-se a provar a credibilidade dos procedimen-

tos de controle utilizados pela empresa;

Teste de saldo – tem a finalidade de obter provas suficientes e convincentes

sobre as transações, saldos e divulgações aplicáveis que serão utilizadas pelo

auditor para emitir sua opinião. O objetivo é certificar-se da existência real das

transações e saldos demonstrados, bem como aferir se os saldos dessas tran-

sações estão corretos.

E, finalmente, o último passo do processo de auditoria é a formação de opinião,

em que verificam-se todos os procedimentos executados anteriormente quanto à sufi-

ciência de informações para que o auditor emita o seu parecer.

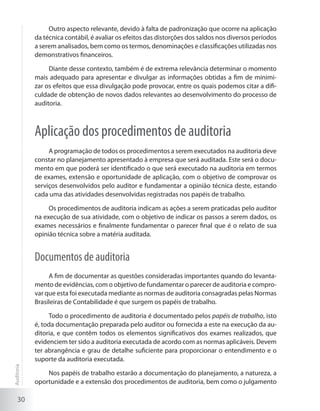

Figura 1 – Procedimento para elaboração de auditoria.

Afirmação

Formação

de

opinião

Análise

da

afirmação

Avaliação

da

afirmação

Achados e evidências da auditoria

Obtenção dos

elementos

comprobatórios

Esta sequência de trabalho chamada de processo de auditoria, tem como objetivo

verificar e demonstrar, através dos achados e evidências da auditoria, a relevância do

fato analisado ou a afirmação que pretende se auditar, através dos papéis de trabalho

que amparam a elaboração do parecer final do auditor.

Competências profissionais do auditor

Para realizar a auditoria é necessário que o profissional tenha capacidade técnica

na área que pretende auditar, bem como requer o estabelecimento de determinados

padrões que se aplicam especificamente à auditoria.

Auditoria

25.

25

Processos,normasepráticasusuaisdeauditoria

Como acontece emtodas as profissões, na auditoria também foram estabelecidos determinados

padrõestécnicosqueobjetivamqualificaçõesnacondutadostrabalhosdeauditoriaegarantiratuação

consistente, tecnicamente suficiente do auditor e de seu parecer, assegurando, a todos aqueles que

dependem de sua opinião, a observação de uma série de requisitos considerados indispensáveis para

o trabalho concretizado. (ATTIE, 1998, p. 55)

São requisitos necessários para execução de uma auditoria:

Padrões – definem requisitos obrigatórios para auditoria. Esses padrões referem-

-seàsatividadesdaquelesqueexercemaauditoria.Comoexemplo,podemoscitar

as responsabilidades profissionais estabelecidas no código de ética profissional;

Diretrizes – fornecem orientação para aplicação das normas, procedimentos e

técnicas na execução da auditoria;

Procedimentos – fornecem informações sobre como cumprir os padrões ao re-

alizar a auditoria. Não estabelece requisitos, apenas explica como se adequar

aos padrões de auditoria.

Atividade e competências do auditor

A atividade de auditoria requer do profissional conhecimento específico. Ele deve

ser profissionalmente competente, tendo as habilidades e o conhecimento para con-

duzir a tarefa de auditoria, podendo-se destacar as seguintes competências:

deve fornecer garantia razoável de que possui as competências profissionais

suficientes para a realização do trabalho (habilidades, conhecimento e experi-

ência relevantes à tarefa planejada);

capacidade para aplicação das normas, procedimentos e técnicas na execução

das auditorias;

conhecimento dos princípios contábeis, administrativos e, principalmente, da

áreaquesepretendeauditar,parareconhecereavaliararelevânciaeosignificado

dos eventuais desvios em relação às boas técnicas e práticas organizacionais;

deve manter a competência profissional por meio de educação e treinamento

profissionais apropriados e contínuos.

Além das competências apontadas, o profissional de auditoria deve possuir co-

nhecimentos de economia, direito, finanças, tributos, métodos quantitativos e sistema

de informações.

Em princípio, o conhecimento do auditor deve ser contábil, visto que a auditoria é uma

especialização da contabilidade, com técnicas e procedimentos próprios, desde a coleta de

informações até a implementação de rotinas e de controles das demonstrações financeiras.

26.

26

A palavra auditoriatem sido utilizada em outras áreas, tais com recursos humanos,

sistema de informação, meio ambiente, departamento jurídico etc., mantendo sempre

o mesmo significado: o de verificar se a atividade em questão está sendo desenvolvida

conforme o planejado e assim, diante dessa constatação, emitir uma opinião.

Dessaforma,pode-seafirmarquenãoimportaqualsejaaáreaemqueaatividadede

auditoria está sendo exercida, o profissional em questão deverá possuir as competências

listadas anteriormente, bem como a técnica inerente ao objeto auditado, e desenvolver

sua atividade orientada pelos requisitos necessários (padrão, diretriz, procedimento).

Planejamento da auditoria

O planejamento da auditoria é muitas vezes denominado de plano de auditoria, ou

programa de auditoria. É a etapa na qual o auditor define o seu plano de trabalho e deta-

lhes dos procedimentos de auditoria a serem aplicados. Nessa etapa o auditor estabelece

a estratégia geral dos trabalhos a executar na empresa ou na área a ser auditada, elabo-

rando o plano a partir da contratação dos serviços, estabelecendo a natureza, a oportuni-

dade e a extensão dos exames, de modo que possa desempenhar uma auditoria eficaz.

A Resolução CFC 936/02 aprova a NBC T 11 – IT – 07 – que trata do planejamento

de auditoria, para a auditoria contábil. Considera-se que os Princípios Fundamentais

de Contabilidade, estabelecidos mediante as Resoluções CFC 750/93, 774/94, bem

como as Normas Brasileiras de Contabilidade e suas Interpretações Técnicas consti-

tuem corpo de doutrina contábil que estabelece regras de procedimentos técnicos a

serem observadas por ocasião da realização de trabalhos.

É na fase da avaliação do serviço de auditoria a ser prestado que se inicia o pro-

cesso de planejamento da auditoria. Nesse momento se obtém diversas informações

pertinentes a fim de conhecer a atividade que a empresa desenvolve, bem como os

processos internos, o grau de sofisticação da sua gestão, além de verificar a legislação

competente e demais instrumentos de controle. Diante do cenário apresentado e de-

lineado através dos levantamentos preliminares, conclui-se, então, a etapa do planeja-

mento da auditoria e com essa base inicial o auditor poderá determinar a natureza do

trabalho a ser oferecido.

O programa de auditoria deve ser preparado por escrito ou por outro meio de regis-

tro,oquefacilitaoentendimentodosprocedimentosdeauditoriaaseremadotadosepro-

piciaumaorientaçãomaisadequadaparaadivisãodotrabalho.Deveconstarnoprograma

a extensão dos exames e os procedimentos a serem adotados, bem como a época em que

serão aplicados. Deve-se levar em conta o sistema contábil utilizado pela empresa, os pro-

cessos internos de controle e a atividade-fim da empresa, com o objetivo de indicar o que

Auditoria

27.

27

Processos,normasepráticasusuaisdeauditoria

o auditor precisaexaminar quando efetuar os procedimentos de auditoria. O programa de

auditoria serve de guia e instrumento de controle para a execução do trabalho, devendo

abranger todas as áreas a serem examinadas pelo auditor independente.

Objetivos do planejamento de auditoria

Os principais objetivos do planejamento da auditoria são:

conhecer a atividade da empresa, a fim de identificar fatos e atos que alteram

as demonstrações financeiras;

proporcionarqueasatividadescontratadassejamexecutadasdentrodosprazos

estabelecidos;

garantir que as atividades importantes e de valores expressivos sejam obser-

vadas com extrema atenção;

apontar problemas potenciais;

apontar a legislação pertinente à empresa;

determinar a natureza, a oportunidade e a extensão dos exames a serem exe-

cutados de acordo com o serviço contratado.

Os objetivos apontados não excluem outros que poderão ser considerados no

planejamento da auditoria, que irão variar conforme a atividade desenvolvida pela

empresa, o tamanho, tipo e qualidade dos processos internos, sistema contábil utiliza-

do, além da capacidade de seus gestores e demais colaboradores.

Conhecimento das atividades da organização

Conforme estabelecido na NBC T 11, item 11.2.1.2:

11.2.1.2 – O planejamento pressupõe adequado nível de conhecimento sobre as atividades, os

fatores econômicos, legislação aplicável e as práticas operacionais da entidade, e o nível geral de

competência de sua administração.

Fatores econômicos – o auditor deve avaliar os fatores econômicos que por

ventura possam influenciar no desempenho da empresa para completar o seu

conhecimento a respeito da atividade da empresa a ser auditada;

Os fatores econômicos que podem afetar o desempenho da empresa são

a recessão, inflação, deflação, taxa de juros, condições de financiamento,

desemprego, crescimento econômico, câmbio, impostos, tarifas para ex-

portação e importação, política governamental e outros.

28.

28

Legislação aplicável –o auditor deve considerar as normas pertinentes que

afetam a empresa, tais como a regulamentação própria do setor de ativida-

de da empresa bem como os impostos, taxas e contribuições sociais a que

ela está sujeita, além das obrigações de fornecer informações a terceiros em

função de suas atividades, por exemplo, bancos, companhias abertas, segura-

doras, fundos de pensão etc.

Práticas operacionais da entidade – é preciso conhecer o objetivo social e a

atividade-fim da empresa a ser auditada, bem como as práticas usuais utiliza-

das em suas operações. É importante analisar os seguintes aspectos:

os tipos de atividades e operações que a empresa realiza, bem como a sua

localização e de suas instalações;

os serviços que presta, comercializa ou os produtos que fabrica;

área de atuação e participação no mercado;

políticas empresariais e processos de controle interno – produção, logísti-

ca, recursos humanos, finanças, vendas etc.;

retorno dos investimentos, remuneração dos seus ativos;

pós-vendas, garantias, qualidade, fornecedores e clientes nacionais e es-

trangeiros;

patentes, franquias, coligadas, filiais;

tecnologia da informação, desenvolvimento e pesquisa de produtos;

tecnologia operacional e gerencial;

controles e interferência da alta administração na gestão operacional.

Nível geral de competência da administração – a administração de toda em-

presa é responsável pela gestão dos negócios, isto é, pelos controles, análises

e aprovação das ações. A competência dos administradores é refletida nas

atitudes empresariais e suas consequências nos resultados da empresa. O au-

ditor deve ter a sensibilidade de identificar a qualidade da competência dos

gestores. Essa análise considera os seguintes fatores:

qual o grau da relação da alta administração com os operadores;

quais os critérios de promoção e contratação;

qual estrutura de comando e a estrutura organizacional;

Auditoria

29.

29

Processos,normasepráticasusuaisdeauditoria

quais mudanças ocorreramem períodos anteriores, como aquisições,

fusões etc.;

qual a independência dos tomadores de decisões.

O auditor ao executar o planejamento de auditoria deve, além dos conhecimentos

apontados, ter um conhecimento detalhado das práticas contábeis adotadas pela orga-

nização que pretende auditar, para propiciar uma adequada avaliação da consistência

das demonstrações contábeis, considerando os seus efeitos sobre o programa de audito-

ria face às normas de contabilidade aplicáveis à entidade. É importante considerar que a

alteração das práticas contábeis pode determinar modificações na comparabilidade das

demonstrações contábeis. Daí a necessidade de comparar as práticas contábeis adota-

das no exercício auditado com as adotadas no exercício anterior, bem como dimensionar

seus efeitos na posição patrimonial e financeira e no resultado da entidade.

Relevância e risco de auditoria

É na fase do planejamento de auditoria que o auditor deve elaborar a avaliação

dos riscos de auditoria no intuito de evitar a apresentação de informações erradas e,

por conta disso, incorrer no não atendimento das datas acertadas na contratação dos

serviços, devido à ocorrência de fatos que poderiam ser previstos.

Havendo uma programação adequada quando da elaboração do planejamento

de auditoria, tomando conhecimento da atividade-fim da empresa e dos procedimen-

tos adotados e informando-se dos fatos que por ventura poderão afetar a condução

correta dos serviços, o auditor estará minimizando os riscos de auditoria.

São considerados riscos de auditoria:

Geral – tipo de gestão, qualificação do sistema contábil e suas demonstrações

financeiras e processos internos de controle e a situação econômico-financeira

da empresa;

Específico – saldos de contas, natureza e volume dos negócios.

A relevância em auditoria diz respeito aos fatos que precisam ser verificados pelo

auditor durante o processo de auditoria por causarem algum impacto na elaboração e

divulgação de seu parecer. Entre os pontos relevantes a serem considerados na audi-

toria pode-se citar a determinação da natureza das atividades da empresa, bem como

quais os procedimentos de auditoria mais adequados a serem aplicados, além de de-

terminar a amplitude das pesquisas e os testes mais oportunos.

30.

30

Outro aspecto relevante,devido à falta de padronização que ocorre na aplicação

da técnica contábil, é avaliar os efeitos das distorções dos saldos nos diversos períodos

a serem analisados, bem como os termos, denominações e classificações utilizadas nos

demonstrativos financeiros.

Diante desse contexto, também é de extrema relevância determinar o momento

mais adequado para apresentar e divulgar as informações obtidas a fim de minimi-

zar os efeitos que essa divulgação pode provocar, entre os quais podemos citar a difi-

culdade de obtenção de novos dados relevantes ao desenvolvimento do processo de

auditoria.

Aplicação dos procedimentos de auditoria

A programação de todos os procedimentos a serem executados na auditoria deve

constar no planejamento apresentado à empresa que será auditada. Este será o docu-

mento em que poderá ser identificado o que será executado na auditoria em termos

de exames, extensão e oportunidade de aplicação, com o objetivo de comprovar os

serviços desenvolvidos pelo auditor e fundamentar a opinião técnica deste, estando

cada uma das atividades desenvolvidas registradas nos papéis de trabalho.

Os procedimentos de auditoria indicam as ações a serem praticadas pelo auditor

na execução de sua atividade, com o objetivo de indicar os passos a serem dados, os

exames necessários e finalmente fundamentar o parecer final que é o relato de sua

opinião técnica sobre a matéria auditada.

Documentos de auditoria

A fim de documentar as questões consideradas importantes quando do levanta-

mento de evidências, com o objetivo de fundamentar o parecer de auditoria e compro-

var que esta foi executada mediante as normas de auditoria consagradas pelas Normas

Brasileiras de Contabilidade é que surgem os papéis de trabalho.

Todo o procedimento de auditoria é documentado pelos papéis de trabalho, isto

é, toda documentação preparada pelo auditor ou fornecida a este na execução da au-

ditoria, e que contêm todos os elementos significativos dos exames realizados, que

evidenciem ter sido a auditoria executada de acordo com as normas aplicáveis. Devem

ter abrangência e grau de detalhe suficiente para proporcionar o entendimento e o

suporte da auditoria executada.

Nos papéis de trabalho estarão a documentação do planejamento, a natureza, a

oportunidade e a extensão dos procedimentos de auditoria, bem como o julgamento

Auditoria

31.

31

Processos,normasepráticasusuaisdeauditoria

do auditor eas conclusões alcançadas. Devendo ser elaborados, organizados e arqui-

vados de forma sistemática e racional.

Quando for utilizada análise, demonstrações ou quaisquer outros documentos

fornecidos pela empresa, deve o auditor certificar-se da sua exatidão antes de integrá-

-los aos seus papéis de trabalho.

Normas Brasileiras de Contabilidade

utilizadas pelo auditor

As normas de auditoria diferem dos procedimentos de auditoria, enquanto os

procedimentos indicam as ações a serem praticadas, as normas tratam de medidas de

qualidade da execução dessas ações e dos objetivos a serem alcançados através dos

procedimentos de auditoria. Em suma, as normas apontam não apenas as qualidades

profissionais do auditor, mas sobretudo a sua avaliação pelo exame efetuado e parecer

emitido.

As normas de auditoria foram reconhecidas pelo Conselho Federal de Contabi-

lidade através de Resolução CFC 700, de 24 de abril de 1991, que foi revogada pela

Resolução CFC 820/97, que aprovou a NBC T 11 – Normas de Auditoria Independente

das Demonstrações Contábeis com Alterações, que conceituam e apontam os procedi-

mentos a serem seguidos durante um processo de auditoria, a saber:

Normas de execução dos trabalhos;

Normas do parecer dos auditores independentes.

Outras normas e resoluções inerentes à atividade do auditor

Podemos indicar, diante da necessidade técnica do profissional que trabalha ou

trabalhará com auditoria, algumas normas relevantes, editadas pelo Conselho Fede-

ral de Contabilidade, que devem ser observadas quando da execução da atividade de

auditoria.

NBC P – Normas Brasileiras de Contabilidade Profissionais.

NBC P 1, 2 e 3.

NBC P 1 de 22/10/1992, publicada no DOU em 5/11/1992.

32.

32

Essas normas estabelecemas condições de competência técnico-profissional, de

independência e responsabilidade do auditor na execução dos trabalhos, da guarda

de documentos e sigilo na atividade de auditoria.

Aprova as Normas de Auditoria Independente das Demonstrações Contábeis,

com alteração.

Resolução CFC 953/03, publicada no DOU em 24/1/2003, que dispõe sobre altera-

ção no modelo de parecer referido no item 11.3.2.3 da NBCT 11 – Normas de Auditoria

Independente das Demonstrações Contábeis.

Resolução CFC 678, de 24/7/1990, publicada no DOU em 27/8/1991. Revoga a Reso-

lução CFC 672, de 10/5/1990, da qual não consta registro de publicação no DOU.

As normas acima citadas tratam dos modelos de pareceres que os auditores in-

dependentes devem adotar quando da emissão da opinião técnica em relação às de-

monstrações financeiras auditadas.

Aprova a NBC T 11 – IT – 07 – planejamento de auditoria.

NBC T 11 – IT – 08 – Resolução CFC 957, de 14/3/2003, publicado no DOU em

22/4/2003, retificada no DOU de 14/5/2003 e 12/5/2003.

Essa norma orienta a atividade de planejar a auditoria, espinha dorsal da ativida-

de, visto que é através da elaboração de um planejamento adequado que se poderá

executar um bom serviço e entregá-lo dentro do prazo contratado.

Aprova a normatização da auditoria interna.

Resolução CFC 858, de 21/10/1999, publicada no DOU em 29/10/1999, revoga a

Resolução CFC 731, de 22/10/1992, publicada no DOU em 5/11/1992.

Reformula o teor da NBC T 13, que trata da perícia contábil.

Aprova a reformulação da normatização da perícia contábil em 2/3/1999.

Interpreta o item 11.1.4 – fraude e erro.

NBC T 11 – IT – 04 – Resolução CFC 839, de 26/2/1999, publicada no DOU em

11/3/1999.

Interpreta o item 11.2.13 – transações e eventos subsequentes.

NBC T 11 – IT – 05 – Resolução CFC 830, de 16/12/1998, publicada no DOU em

21/12/1998.

Interpreta o item 11.3 – parecer dos auditores independentes sobre as demons-

trações contábeis.

IT – Interpretações Técnicas.

Auditoria

33.

33

Processos,normasepráticasusuaisdeauditoria

NBC T 13– IT – 01 – Resolução CFC 938, de 24/5/2002, publicada no DOU em

11/6/2002.

Aprova a NBC T 13 – IT – 02 – laudo e parecer de leigos.

NBC T 13 – IT – 03 – Resolução CFC 940, de 24/5/2002, publicada no DOU em

11/6/2002.

Asnormassupracitadastêmcomoobjetivoindicarcomodevemserinterpretados,

durante a atividade de auditoria, aspectos como a fraude, erro e transações quando da

elaboração de uma perícia contábil, bem como a interpretação técnica dos pareceres

dos auditores.

Texto complementar

Planejamento de um projeto de auditoria de processos

(DIAS, 2004)

Documento mestre para a execução do trabalho, em que serão definidos todos

os parâmetros e objetivos acordados com a gestão da área auditada. Deverá docu-

mentar na íntegra todas as conclusões geradas na reunião de definição dos objetivos

do trabalho, acrescidas das informações necessárias à compreensão e entendimento

da metodologia de trabalho que será adotada e da equipe e prazos envolvidos.

Dentre os principais aspectos a serem incluídos em um planejamento destacamos:

1. Objetivo da auditoria

É muito importante que o objetivo do trabalho fique claramente identificado

não perante a equipe de trabalho, mas também junto à alta gestão do processo

auditado. Devem ser evitados termos técnicos e jargões de auditoria, uma vez que

estes podem não ser entendidos pela área. É imprescindível que este objetivo seja

acordado com a alta gestão do processo auditado.

2. Objetivos do processo apurados junto à sua gerência

Trata-se dos objetivos do processo identificados e acordados na reunião de defi-

niçãodosobjetivosdotrabalho.Suadocumentaçãonoplanejamentocomprovaqueo

34.

34

trabalho não poderáperder o seu foco ou até mesmo sua melhoria como um dos seus

objetivos.

Riscos e controles associados identificados

A identificação dos riscos e controles associados a cada objetivo de processo

destacado pela área é um importante balizador do trabalho que será realizado pelo

auditor, mas nunca deverá representar um limitador para os procedimentos que

serão adotados, assim como para a revisão e acompanhamento da metodologia

empregada.

O gerente que considera meramente esses riscos e controles em sua revisão

demonstra que não está exercendo uma visão de processo, mas sim adotando uma

postura de verificador do trabalho feito.

Autuando como auditor de processo estas informações devem representar a

base para os procedimentos adotados, que em sua íntegra devem sempre prever

ganhos que superem o controle sobre os riscos identificados e melhorias sobre os

controles existentes. Aí o trabalho estará agregando ao processo.

3. Escopo do trabalho

O escopo do trabalho abrange todos os aspectos que deverão ser considera-

dos para o atingimento do seu objetivo ou alvo principal.

Nesses aspectos podemos exemplificar o ambiente onde o trabalho será re-

alizado, os períodos que serão realizados os testes e a data-base considerada para

auditoria.

Ao mesmo tempo é importante ser considerado o que o trabalho busca, ou seja

quais as melhorias ou ganhos previstos, se possível mensuráveis pelo auditor em con-

junto com a alta gestão do processo.

4. Metodologia de trabalho

Trata-se de um resumo da forma empregada para a auditoria, relacionando os

tipos de levantamentos e testes que [serão realizados], qual a forma de amostra-

gem de sua verificação e de abordagem para levantamento e conhecimentos dos

dados e informações envolvidas no processo.

Essa informação é muito importante, principalmente para o entendimento,

pelas áreas auditadas, do trabalho que será realizado pela auditoria.

Auditoria

35.

35

Processos,normasepráticasusuaisdeauditoria

5. Estimativa detérmino da auditoria

É imprescindível manter-se um compromisso sobre o término do trabalho.

O período de sua execução deve considerar o tempo necessário à avaliação de

todos os aspectos, informações e dados envolvidos, mas não pode representar

uma data que supere as expectativas da área auditada para obtenção de suas

conclusões.

É muito importante a mensuração do término do trabalho em comum acordo

com a área auditada e que este seja cumprido pela auditoria.

6. Dimensionamento das principais operações do processo

Até mesmo para a comprovação e documentação da importância do proces-

so auditado, sobre o negócio exercido pela empresa, assim como para identifica-

ção de quanto representará possíveis melhorias sobre o processo, o auditor deve

evidenciar os números e volumes relativos ao processo auditado. Esse dimensio-

namento é importante para uma futura comparação e/ou medição dos resultados

agregados ao término do trabalho.

7. Equipe de auditoria

Aproveitando a apresentação do planejamento do trabalho à área auditada é

importante também se apresentar a equipe que atuará no trabalho, assim como a

responsabilidade e envolvimento de cada membro, para o devido esclarecimento

e entendimento que toda a equipe é importante para o sucesso do trabalho. Essa

documentação também é fator essencial para que o auditado entenda que existe

um grupo que, de forma integrada e eficiente, atuará para o sucesso do trabalho.

8. Emitido e aprovado por

Por ser o ponto inicial do trabalho, demonstrando o seu objetivo e metodolo-

gia empregada para o seu sucesso, todos os planejamentos devem ser aprovados

pelo mais alto gestor da auditoria de processo, demonstrando que todo o time da

área está envolvido na sua execução e na conclusão sobre melhorias que efetiva-

mente agreguem ao processo.

36.

36

Atividades

Descreva brevemente asquatro etapas do processo de auditoria.1.

Quais as competências necessárias para a atividade de auditor?2.

Auditoria

39

Etapas da auditoriae exame dos registros

Objetivo e planejamento da auditoria

(etapa inicial do processo)

A auditoria tem fornecido sólidas informações e opiniões que possibilitam uma

melhor qualidade na gestão dos negócios. Os gestores necessitam de elementos de

formação de juízo e de escolha, fundamentada na realidade dos fatos, para uma de-

cisão mais adequada na condução das empresas. Além do mais, os gestores precisam

fornecer aos investidores, e demais interessados na gestão dos negócios, uma posi-

ção embasada em documentos que convalidam a afirmação pesquisada, baseada em

provas concretas e opinião independente.

O objetivo final de toda auditoria é emitir uma opinião técnica sobre o tema audi-

tado por meio de um parecer no qual será relatado o que foi apurado, quais os docu-

mentos que serviram de subsídio e a confiabilidade destes, os tipos de análise e testes

empregados, e a motivação que gerou a conclusão final.

A atividade de auditoria desenvolve-se em etapas, iniciando-se com o planeja-

mento geral, no qual deve constar o programa de trabalho detalhado e por escrito, que

deverá descrever o responsável pelo processo de auditoria, quando ocorrerá e qual o

objetivo a ser alcançado em termos de natureza, oportunidade ou profundidade dos

exames e extensão do trabalho, sendo que esta atividade de planejar deve ser conso-

ante às Normas Brasileiras de Contabilidade.

Dessa forma, pontua-se que o planejamento da auditoria deve documentar todos

os procedimentos de auditoria programados, segundo o objetivo predeterminado,

bem como sua extensão e oportunidade de aplicação, objetivando comprovar que

todos os pontos da empresa considerados relevantes foram observados e tratados

pelo auditor independente.

Pode-se estruturar a auditoria em três grandes etapas. A primeira etapa é quando

da avaliação para a contratação dos serviços, na qual devem ser levantadas as infor-

mações necessárias para conhecer o tipo de atividade da empresa. A segunda etapa

40.

40

é a elaboraçãodo planejamento em que o auditor define o seu plano de trabalho e o

detalhamento dos procedimentos de auditoria a serem aplicados. É nesta etapa que o

auditor estabelece a estratégia geral dos trabalhos a executar na empresa ou na área a

ser auditada, elaborando o plano a partir da contratação dos serviços, estabelecendo a

natureza, a oportunidade e a extensão dos exames, de modo que possa desempenhar

uma auditoria eficaz. E a terceira etapa, o parecer final do auditor, que é o relato téc-

nico da opinião formada por esse profissional, fundamentada nos documentos e nas

evidências apuradas bem como arquivadas através dos papéis de trabalho, nos quais

se verificará o que foi feito e como foram feitos os trabalhos.

“Ao se iniciar qualquer trabalho de auditoria, este deve ser cuidadosamente pla-

nejado, tendo em vista seu objetivo. Os exames e verificação serão orientados confor-

me o alcance visado pela auditoria”(FRANCO; MARRA, 1991, p. 224).

A auditoria poderá apresentar-se de diversas formas, sendo cada uma delas com

características próprias que poderão ser assim classificadas.

Conforme a sua natureza:

auditoria permanente;

continuada;

periódica;

auditoria eventual ou especial que poderá ser geral, ou parcial;

auditoria de balanços com fim específico.

Conforme a profundidade dos exames:

auditoria integral (revisão analítica de todos os registros contábeis);

auditoria por teste (amostragem).

Conforme a extensão do trabalho:

auditoria geral (de todas as demonstrações contábeis, em conjunto);

auditoria parcial ou específica (de uma ou algumas demonstrações ou itens);

revisão limitada (exames parciais, sem aplicação de todas as normas).

Conforme os fins a que se destina:

acautelar interesses de acionistas e investidores;

permitir melhor controle administrativo;

Auditoria

41.

41

Etapasdaauditoriaeexamedosregistros

apurar erros efraudes;

julgar concessão de crédito;

apurar o valor real do patrimônio líquido;

dar cumprimento a obrigações fiscais;

atender a exigências legais;

confirmar a exatidão das demonstrações contábeis.

Conforme a relação do auditor com a empresa:

auditoria externa;

auditoria interna.

Dado isso, é de fundamental importância que o auditor entenda o conteúdo e a

estrutura da área a ser auditada, se esta área for a da contabilidade que é a ciência que

deu origem ao surgimento dessa especialização chamada de auditoria, é necessário que

esse profissional entenda das demonstrações financeiras, pois são elas que proporcio-

nam meios de comparação das mais variadas operações. Além de permitir, por meio de

mensuração, comparação e análise, elementos indicativos de liquidez, solvência, endivi-

damento, rentabilidade e, sobre tudo, da eficiência ou não da gestão dos negócios.

Determinações da abrangência do trabalho

Existe a necessidade e obrigatoriedade da auditoria ser fundamentada e embasa-

da em provas documentais, ou elementos comprobatórios, porque serão essas evidên-

cias formais que formarão o juízo do auditor, isto é, servirão de base e fundamentação

para o convencimento sobre o fato auditado e a formulação do parecer do auditor.

Os procedimentos de auditoria diante dessa prerrogativa devem ser desenvolvidos e

alargados até a obtenção de elementos probatórios da afirmação que se está auditando.

Dessa forma, será o auditor que irá determinar qual ou quais os procedimentos

mais adequados ao caso em questão, a fim de obter as provas necessárias.

A avaliação desses elementos fica a critério do auditor, obedecido o seguinte:

o simples registro contábil, sem outras comprovações, não constitui elemento comprobatório;

na ausência de comprovante idôneo, auxiliam na determinação da validade dos registros con-

tábeis, sua objetividade, sua tempestividade e sua correlação com outros registros contábeis ou

elementos extracontábeis;

42.

42

para seraceitável, a correlação deve ser legítima e relevante, dependendo das seguintes cir-

cunstâncias:

quando a correlação pode ser verificada, relativamente à fonte externa, ela proporciona

maior grau de confiança do que quando verificada na própria empresa;

quando as condições do sistema contábil e do controle interno são satisfatórias, os registros

e as demonstrações financeiras proporcionam maior grau de confiança;

o conhecimento direto e pessoal, obtido pelo auditor por meio de verificações físicas, ob-

servações, cálculos e inspeções, oferecem maior segurança do que as informações colhidas

indiretamente;

desde que praticável e razoável, e quando o ativo envolvido for de expressivo valor material,

em relação à posição patrimonial e financeira e o resultado das operações, as contas a receber

devem ser confirmadas através de comunicação direta com os devedores e da mesma forma o

levantamento físico de inventários deve ser observado pelo auditor;

como regra geral, existe relação entre o custo da obtenção de uma comprovação e seu benefí-

cio para o exame. Entretanto, a dificuldade ou o custo não constituem razões suficientes para a

sua dispensa, quando o auditor a julgar necessária. (ATTIE, 1998, p. 66)

Como se observa, o auditor deve ir buscar elementos comprobatórios idôneos e

substâncias que determinem a validade dos documentos utilizados a fim de auditar a

afirmação em questão.

“A extensão e a profundidade das informações preliminares a serem obtidas do pessoal do cliente,

bem como o modo em que os procedimentos específicos deste programa devam ser aplicados, irão

variar de acordo com: tamanho, complexidade e continuidade das operações do cliente.”( FRANCO;

MARRA, 1991, p. 239)

Devendo ainda, a priori verificar a qualidade do objeto em análise, isto é, no caso

de registros contábeis se estes representam efetivamente um ato empresarial real,

bem como o tempo em que foi produzida essa informação e se existem relações com

outros dados contábeis, sendo que esta busca não deverá ser interrompida, seja por

dificuldades físicas ou técnicas, ou ainda devido a custos elevados.

Toda essa preocupação com um correto e transparente procedimento deve-se

ao fato de proporcionar maior grau de confiança nos documentos que irão, ou não,

validar a afirmação.

Procedimento da primeira auditoria

Os procedimentos de auditoria tratam das investigações técnicas que devem ser

executadas pelo auditor, a fim de atingir os objetivos previamente estabelecidos no

planejamento, devendo evidenciar as etapas e as épocas em que serão executados os

trabalhos, de acordo com o teor da proposta de prestação de serviços e sua aceitação

pela empresa auditada.

Deve-se elaborar um cronograma de trabalho, no qual devem-se ficar evidenciadas

áreas, unidades e partes relacionadas que serão atingidas pela auditoria, para comunicar

e comprovar a todos que os compromissos assumidos com a empresa auditada serão

cumpridos.

Auditoria

43.

43

Etapasdaauditoriaeexamedosregistros

Em suma, osprocedimentos de auditoria tratam dos passos a serem seguidos

pelo auditor, durante a realização de seu trabalho.

O planejamento adequado pressupõe a formulação de programa de auditoria. O programa de auditoria

consiste no plano de trabalho para exame de área específica. Ele prevê os procedimentos que deverão

ser aplicados para que se possa alcançar o resultado desejado. Deve, entretanto, ser bastante amplo

e flexível, para permitir alterações durante o andamento das verificações, segundo aconselham as

circunstâncias,istoé,amaioroumenoreficiênciadoscontrolesinternosdocliente.Haverácasosemque

os controles internos se revelam, de tal modo, excelentes que dispensam a aplicação de grande número

de procedimentos. Entretanto, o reverso poderá também acontecer, aconselhando a aprofundar mais as

verificações. ( FRANCO; MARRA, 1991, p. 224)

A atividade de realizar a primeira auditoria contábil numa empresa requer alguns

cuidados especiais da parte do auditor independente, sendo que se pode adotar tal

procedimento para auditoria em outras áreas, podendo ocorrer três situações básicas,

segundo a Resolução CFC 1.035/2005 que aprovou a NBC T 11.4:

11.4.5.1. [...]

quando a entidade nunca foi auditada, situação que requer atenção do auditor indepen-

dente, visto que ela não tem experiência anterior de um trabalho de auditoria;

quando a entidade foi auditada no período imediatamente anterior, por auditor indepen-

dente, situação que permite uma orientação sobre aquilo que é requerido pelo auditor in-

dependente; e

quando a entidade não foi auditada no período imediatamente anterior, situação que requer

atenção do auditor independente, porquanto as Demonstrações Contábeis que servirão

como base de comparação não foram auditadas.

11.4.5.2. Assim sendo, nessas circunstâncias, o auditor independente deve incluir no planejamento

de auditoria: análise dos saldos de abertura, procedimentos contábeis adotados, uniformidade dos

procedimentos contábeis, identificação de relevantes eventos subsequentes ao exercício anterior e

revisão dos papéis de trabalho do auditor anterior.

A execução dos procedimentos de auditoria deve ser realizada através de provas se-

letivas, testes e amostragens, em razão da complexidade e volume das operações, fican-

do sob a responsabilidade do auditor, com base na análise de risco de auditoria e outros

elementos de que dispuser. Assim deverá o auditor determinar a amplitude dos exames

necessários à obtenção dos elementos de convicção que sejam válidos para o todo.

Nesse contexto afirma-se que as etapas da atividade de auditoria estão funda-

mentadas em testes de observância e substantivos dos fatos e atos apurados e do-

cumentados, afastando e evitando assim as suposições ou “achômetros”. A NBC T 11

conceitua os testes de observância e substantivos da seguinte maneira:

11.1.2.2 – Os testes de observância visam à obtenção de razoável segurança de que os procedi-

mentos de controle interno, estabelecidos pela administração, estão em efetivo funcionamento e

cumprimento.

11.1.2.3 – Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e

validade dos dados produzidos pelo sistema contábil da entidade, dividindo-se em:

testes de transações e saldos; e

procedimentos de revisão analítica.

44.

44

O processo deteste em auditoria deverá ser exercido através de procedimentos

formais e passíveis de verificação por todos os interessados, bem como deve ser sufi-

ciente para formar uma opinião técnica, sólida e coerente.

A Resolução CFC 1024/05 aprova a NBC T 11.3 que trata dos papéis de trabalho e

da documentação de auditoria.

11.3.1.1 – Esta norma estabelece procedimentos e critérios relativos à documentação mínima

obrigatória a ser gerada na realização dos trabalhos de auditoria das demonstrações contábeis.

11.3.1.3 – Os papéis de trabalho constituem a documentação preparada pelo auditor ou fornecida a

este na execução da auditoria. Eles integram um processo organizado de registro de evidências da

auditoria, por intermédio de informações em papel, meios eletrônicos ou outros que assegurem o

objetivo a que se destinam.

Procedimentos técnicos básicos

O auditor, ao iniciar uma auditoria, irá avaliar os controles internos da empresa.

Entende-se por controles internos todos os instrumentos da empresa destinados à vi-

gilância à fiscalização e à verificação administrativa, que permitam prever, observar, di-

rigir os acontecimentos que ocorrem dentro da empresa e que por ventura produzam

reflexos em seu patrimônio.

Diante dessa afirmação, o principal instrumento de controle de que dispõe uma

administração é a contabilidade, portanto, meios de controle interno serão todos os

registros, livros, fichas, mapas, boletins, papéis, formulários, pedidos, notas, faturas,

documentos, guias, impressos, ordens internas, regulamentos e demais instrumentos

utilizados pela empresa.

Esses instrumentos serão utilizados pelos gestores para exercer o controle sobre

os fatos e atos ocorridos na empresa que de algum modo possam intervir no funciona-

mento ou em seu patrimônio.

Para avaliar esses instrumentos de controle, o auditor terá que aplicar testes a fim

de verificar a veracidade e qualidade destes.

A seguir, apontam-se os procedimentos técnicos básicos que o auditor deve levar

em consideração quando da aplicação dos testes de observância e substantivos, se-

gundo a NBC T 11:

11.2.6.2 [...]

inspeção – exame de registros, documentos e de ativos tangíveis;

observação – acompanhamento de processo ou procedimento quando de sua execução;

investigação e confirmação – obtenção de informações junto a pessoas ou entidades co-

nhecedoras da transação, dentro ou fora da entidade;

Auditoria

45.

45

Etapasdaauditoriaeexamedosregistros

cálculo –conferência da exatidão aritmética de documentos comprobatórios, registros e

demonstrações contábeis e outras circunstâncias; e

revisão analítica – verificação do comportamento de valores significativos, mediante índi-

ces, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situ-

ação ou tendências atípicas.

11.2.6.3 – Na aplicação dos testes de observância, o auditor deve verificar a existência, efetividade e

continuidade dos controles internos.

11.2.6.4 – Na aplicação dos testes substantivos, o auditor deve objetivar as seguintes conclusões:

existência – se o componente patrimonial existe em certa data;

direitos e obrigações – se efetivamente existentes em certa data;

ocorrência – se a transação de fato ocorreu;

abrangência – se todas as transações estão registradas; e

mensuração, apresentação e divulgação – se os itens estão avaliados, divulgados, classifi-

cados e descritos de acordo com os Princípios Fundamentais de Contabilidade e as Normas

Brasileiras de Contabilidade.

[...] a auditoria faz seu trabalho através de testes e raramente executa exames integrais. Quando a

seleção de testes recomendar o exame de lançamentos contábeis, o auditor não se deve satisfazer

com a simples verificação do lançamento, mas deve ir além, examinando detidamente o documento

que justifica, ou deu origem, ao lançamento. Com a devida atenção, o auditor verificará se o

documento é legítimo e autêntico; se se refere realmente à operação escriturada; se essa operação

corresponde aos objetivos da empresa; se o documento está corretamente preenchido, inclusive

quanto a datas, destinatários, cálculos e outros dados intrínsecos. Verificará se o lançamento tem a